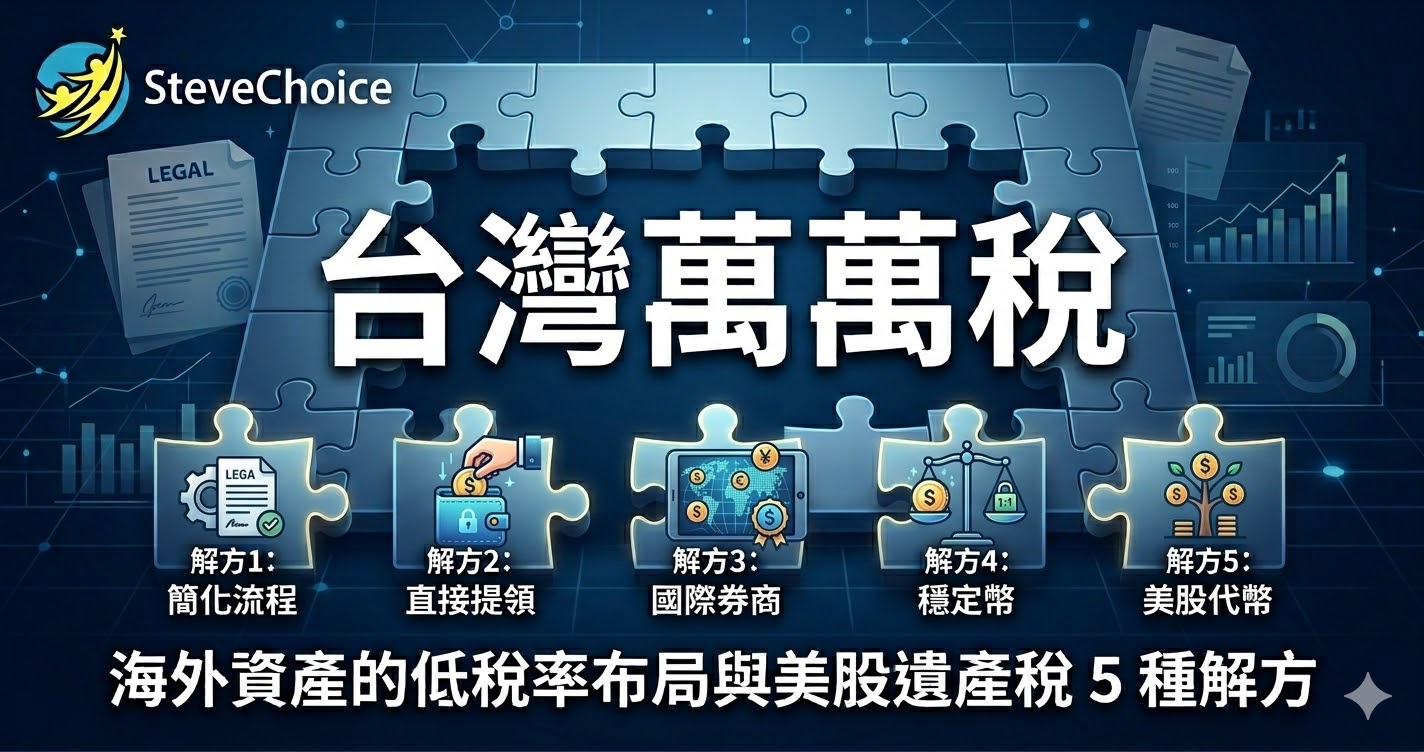

台灣萬萬稅,2025 年起遺贈稅級距上調 12%(圖源:工商時報)。因此很多人選擇投資美股、買香港保單、或是持有穩定幣,資產分散在世界各地,為了取得更好的報酬、更低的稅負。

但有一件事,大多數人都沒認真想過:各國的稅率怎麼算?美股要被課多少遺產稅?你過世以後,能拿回多少錢?

我是李紹鋒(Steve Li),你的資產配置教練,兆量富足教育協會的創辦人。我的資產遍及美國、歐洲、亞洲、中東。

許多學員最近詢問我怎麼應對美股遺產稅,於是根據個人 30 年來投資經驗,系統性地告訴你台灣人最常見的海外資產放在哪裡、各地稅制的差異,以及面對高額遺產稅,你有哪些實際可用的解決方案:

- 台灣人常見的海外資產放在哪些地方?

- 各地的遺產稅規定差在哪裡?

- 美股遺產稅怎麼算?(附實際試算)

- 五種實用應對美股遺產稅的解決方案,從最簡單到最進階:

- 方案 1:簡化繼承步驟

- 方案 2:直接提領

- 方案 3:非美國券商 eToro(複委託概念)

- 延伸:美股預扣稅 30% 聽起來很高,但你真的需要擔心嗎?

- 延伸:愛爾蘭美股 ETF,預扣稅僅 15%

- 方案 4:非美國券商(穩定幣出入金)

- 方案 5:美股代幣化投資

台灣人的海外資產,大概長這樣

上過我課的學員都曉得,Steve 的資產大多配置在海外,這麼做是為了分散風險。

先來盤點一下,台灣投資人的海外資產通常散落在哪裡:

- 保單:香港、百慕達

- 美股 / ETF:美國券商(也有透過非美國券商,如英國、澳洲券商)

- 穩定幣(如果持有):中東、歐洲、香港…

這些資產分散在不同的司法管轄區,每個地方的稅制規定截然不同,繼承難度也差很多。如果想妥善規劃遺產稅,首先要搞清楚每個地方的遊戲規則。

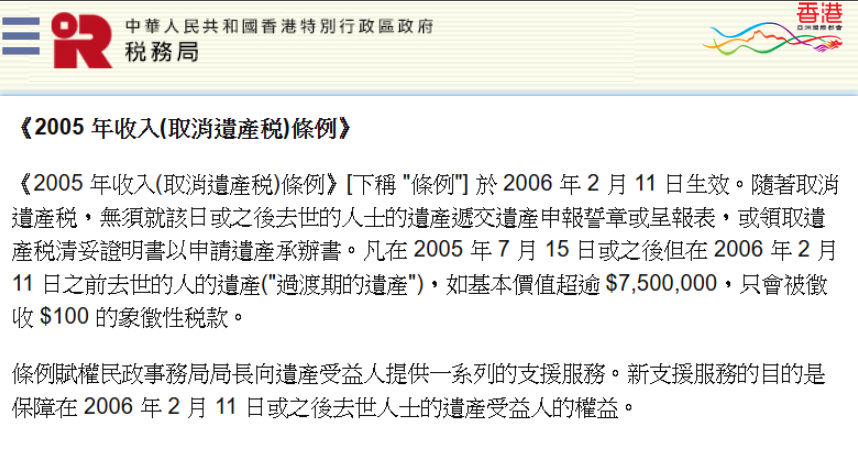

香港、新加坡:沒有遺產稅

先說好消息。

香港在 2006 年廢除遺產稅,新加坡則在 2008 年跟進廢除。

《2005 年收入(取消遺產税)條例》 於 2006 年 2 月 11 日生效。

凡在 2005 年 7 月 15 日或之後但在 2006 年 2 月 11 日之前去世的人的遺產(“過渡期的遺產”),如基本價值超逾 $7,500,000,只會被徵收 $100 的象徵性税款。

《香港稅務局》

Estate Duty has been removed for deaths on and after 15 Feb 2008.

《新加坡國內稅務局 IRAS》

2008 年 2 月 15 日及之後去世的人,遺產稅已被取消。

也就是說,放在香港保單或新加坡帳戶裡的資產,繼承人不需要繳遺產稅,流程也相對單純。

稅務友善,加上金融體系成熟、法律保障完善——這也是為什麼很多高資產人士喜歡把錢放在這兩個地方。

小結:香港保單、新加坡帳戶的資產,繼承時不涉及當地遺產稅,是相對友善的選項。

美國就不一樣了!怎麼省下高額美股遺產稅?

美國對非美國稅務居民(就是「沒有住在美國的非美國人」,一般台灣投資人都屬於這類)來說,美國聯邦遺產稅的規定相當不友善:

- 非美國稅務居民的遺產稅免稅額:僅 6 萬美元(約新台幣 180 萬元)

- 超過的部分,採累進稅率,從 18% 起跳,最高到 40%。

非美國稅務居民的美股免稅額規定,請參見《美國國稅局 IRS:非美國公民及非居民的遺產稅》:

If the date of death value of the decedent’s U.S.-situated assets, together with the gift tax specific exemption and the amount of the adjusted taxable gifts, exceeds the filing threshold of $60,000, the executor must file a Form 706-NA for the decedent’s estate.

如果死者在美國境內的資產在去世之日的價值,加上贈與稅特定免稅額和調整後的應稅贈與金額,超過 6 萬美元的申報門檻,則遺囑執行人必須為死者的遺產提交 706-NA 表格。

試算美股遺產稅:放在美國券商 36 萬美元,要繳多少稅?

以下為美股遺產稅的稅率級距計算表格(累進稅率,單位:美元):

| 應稅金額(超過 6 萬免稅額) | 初始稅金 | 超出部分稅率 |

| $0 – $10,000 | $0 | 18% |

| $10,000 – $20,000 | $1,800 | 20% |

| $20,000 – $40,000 | $3,800 | 22% |

| $40,000 – $60,000 | $8,200 | 24% |

| $60,000 – $80,000 | $13,000 | 26% |

| $80,000 – $100,000 | $18,200 | 28% |

| $100,000 – $150,000 | $23,800 | 30% |

| $150,000 – $250,000 | $38,800 | 32% |

| $250,000 – $500,000 | $70,800 | 34% |

| $500,000 – $750,000 | $155,800 | 37% |

| $500,000 – $1,000,000 | $248,300 | 39% |

| 超過 $1,000,000 | $345,800 | 40% |

假設你在美國券商有 36 萬美元的資產:

| 計算步驟 | 金額 |

|---|---|

| 1. 總資產 | $360,000 |

| 2. 減去免稅額 | – $60,000 |

| 3. 應稅金額 | $300,000 |

| 4. 25 萬~50 萬級距初始稅金 | $70,800 |

| 5. 超出 25 萬的 5 萬元 × 34% | $17,000 |

| 合計遺產稅 | $87,800(約 280 萬台幣) |

36 萬美元的資產,要先繳掉 8.78 萬美元才能繼承,比例接近四分之一。

更麻煩的是,家屬還要在9 個月內向美國 IRS 提交申報文件,否則可能面臨罰款。

以第一證券(Firstrade)為例,身故後家屬需要向券商提交死亡證明、財產判決書等文件,並開設繼承人帳戶(Estate Account),才能辦理資產移轉。整個流程說起來不複雜,但實際操作需要跨國處理,對一般家屬來說並不容易。

五種美股遺產稅應對方案,逐一說明

應對方案中提及的美股券商或加密貨幣平台,其註冊連結如下,歡迎參考:

- Firstrade 註冊專屬優惠連結。

- eToro 註冊專屬優惠連結。

- Bit(原名:Matrixport) 註冊專屬優惠連結。

- Binance Web3 錢包註冊專屬優惠連結。

- Bitget Wallet 註冊專屬優惠連結。

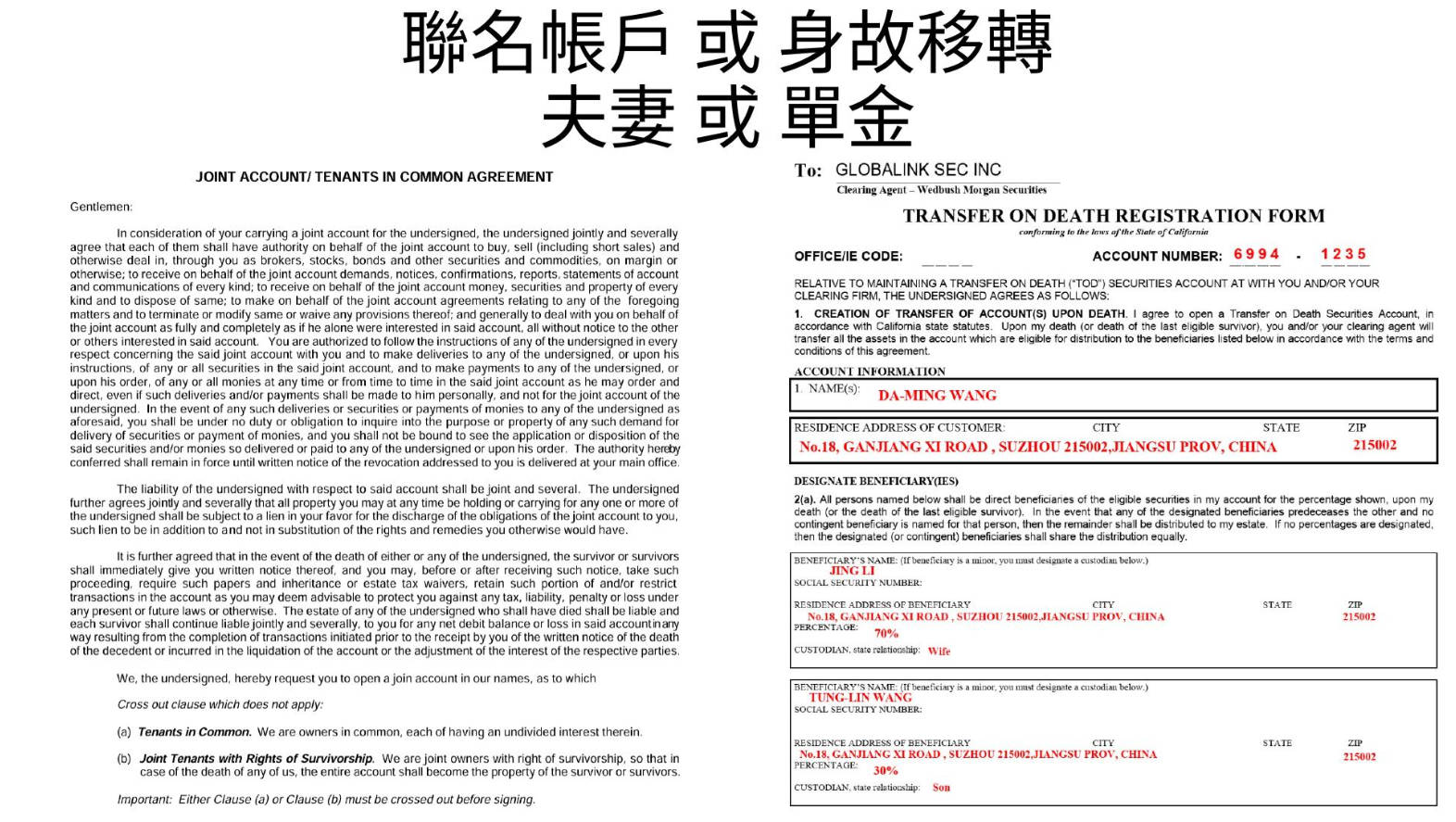

美股遺產稅應對方案 1:簡化繼承步驟——聯名帳戶或身故移轉

最直覺的做法,是在生前就把帳戶設定好。

- 聯名帳戶(夫妻或單金帳戶):當其中一人身故,另一人仍可正常操作帳戶,因為共為帳戶持有人,不會觸發遺產稅申報程序。

- 死亡移轉(TOD / Beneficiary):預先指定受益人,身故後資產直接轉移,不需要走繁瑣的繼承流程。

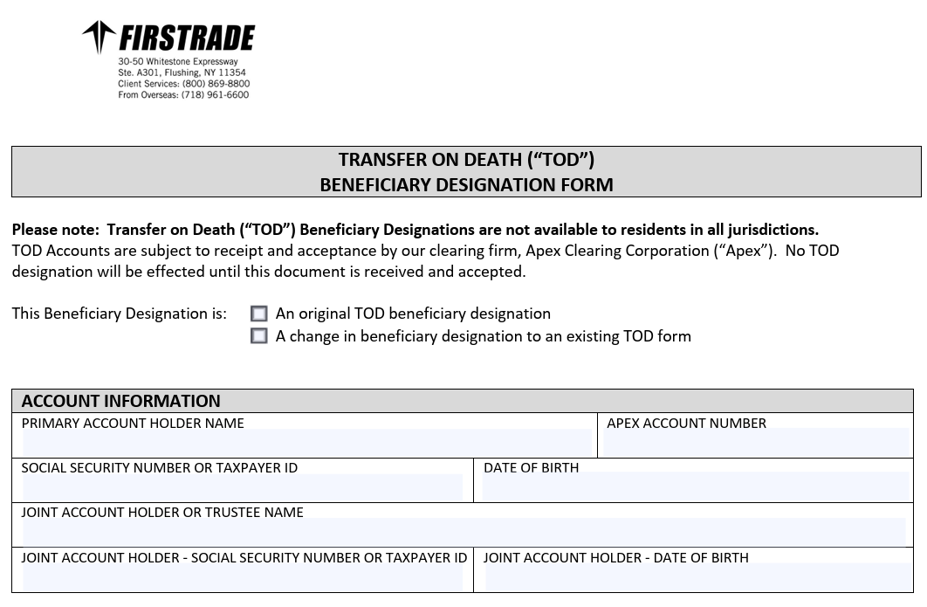

以第一證券(Firstrade)為例,他們有提供「死亡移轉表格」(TOD 表格),可在生前辦理。

實際案例:已有台灣投資人完成 Firstrade 遺產繼承流程,並在網路上留下詳細的經驗分享,可作為實際參考。

⚠️ 方案 1 的缺點與限制

- 選擇少:支援非美國人申請聯名帳戶的美國券商極少,目前僅 IB(盈透)支援國際聯名帳戶,Firstrade 不支援。

- 共同持有人同時意外:若兩人同時發生意外,仍需重新面對遺產稅問題,其他繼承人仍需走正式申報流程。

- 財務糾紛風險:聯名帳戶所有人均可動用資金,若日後發生財務或感情糾紛,難以切割帳戶資產。

- TOD 僅適用美國稅務居民:Firstrade 的受益人(Beneficiary)設定功能,官方僅明確支援美國稅務居民,需直接向券商確認非美國居民的可行性。

美股遺產稅應對方案 2:直接提領——帳密登入、全數變現

這是很多人實際選擇的路。

邏輯很簡單:在帳戶被凍結之前,由家人直接用帳號密碼登入,把資產變現後提領出來。

以第一證券(Firstrade)的金融簽帳卡為例,每天可提領上限約 3 萬台幣(1,000 美元)、每天刷卡金額上限 2 萬台幣,加總 5 萬台幣計算,365 天大約可實拿 1,825 萬台幣。

對大多數人來說,這筆資產規模不至於大到家人領不完。

⚠️ 方案 2 的缺點與限制

- 法律灰色地帶:代替他人操作帳戶、移轉資金,在嚴格意義上並不符合券商的服務條款,屬於灰色操作,存在帳戶被凍結的風險。

- 出金帳戶受限:美股券商通常只允許資金匯回「本人名下」的銀行帳戶,家屬帳戶名字不同,大額出金可能觸發審查或被退匯。

- 台灣銀行帳戶凍結:投資人身故後,台灣的銀行帳戶會被凍結,若出金目的帳戶在台灣,可能無法順利轉移資金,必須提前安排境外帳戶。

- 資金規模大時難以操作:每日提領上限有限,若資產規模非常大(例如數千萬美元),單靠刷卡或 ATM 提領根本緩不濟急。

- 帳戶久未活動風險:若家人不知道有這個帳戶,帳號超過 4 年沒有活動,資產可能被州政府充公,事後要回就很麻煩。

美股遺產稅應對方案 3:非美國券商 eToro(複委託概念延伸)

談到這個方案之前,先從台灣投資人最熟悉的複委託說起。

複委託的邏輯是:你透過台灣券商下單買美股,台灣券商再去美國市場執行,你持有的是真實美股,但帳戶和資產都在台灣券商這一側。

根據《美國國稅局 IRS:非美國公民及非居民的遺產稅》的規定,持有美國發行的股票法律上仍屬課稅範圍:

The computation of the tax requires that you state the total value of assets situated in the United States, and generally requires a separate statement of the total value of assets situated outside the United States.

計算遺產稅需要您申報位於美國的資產總價值,通常還需要單獨申報位於美國境外的資產總價值。

The two totals are the “gross estate in the United States” and the “gross estate outside the United States.” Property includible in these two totals may consist of cash and securities, real estate, insurance, trusts, annuities, business interests, and other assets.

這兩個總額分別稱為「美國境內遺產總額」和「美國境外遺產總額」。計入這兩個總額的財產可能包括現金和證券、房地產、保險、信託、年金、商業權益和其他資產。

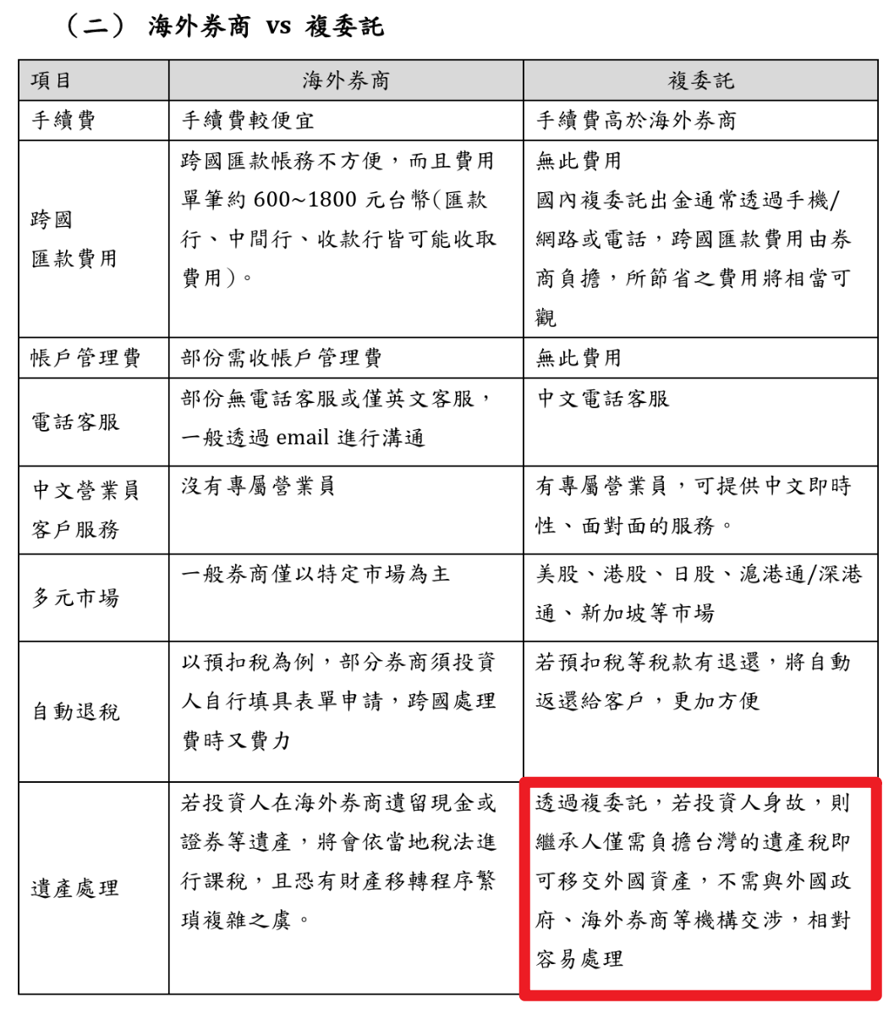

但現實中,台灣券商會協助繼承人辦理資產移轉,不需要直接面對美國 IRS,中間有一定的操作空間,這也是複委託在繼承上比美國直開帳戶方便的原因。舉例,中國信託的《複委託交易手冊》說明如圖:

以我個人多年來投資美股的經驗,如果想用非美國券商投資美股,可以考慮 eToro。

eToro 為海外非美國券商,概念上和複委託相同:持有真實美股,但中間機構不是美國券商。

差別在於 eToro 費用更低、標的更直接、沒有台海地緣風險,且資產在英國、澳洲等多國監管的架構下,比台灣複委託更分散。

使用 eToro 投資美股的好處

eToro 是一家國際券商,成立於 2007 年,並於 2025 年股票上市。eToro 在賽普勒斯、以色列、英國、美國、澳大利亞、德國和阿聯設有註冊辦事處,提供超過 1,000 種金融資產,包含主流加密貨幣。

- eToro 在全球 70 多個國家提供服務,並遵循當地的監管框架(官網資料:《eToro 是否受監管?》):

- 亞洲:eToro Singapore Pte Ltd. 受新加坡金融管理局 (MAS) 監管;eToro (ME) Ltd 受阿布達比全球市場 (ADGM) 的金融服務監管局 (FSRA) 所規範。

- 歐洲:eToro (Europe) Ltd 受賽普勒斯證券交易委員會(CySEC)監管;eToro (UK) Ltd 受英國金融市場行為監管局(FCA)監管。

- 澳洲:eToro AUS Capital Limited 受澳大利亞證券和投資委員會(ASIC)監管。

- 非洲:eToro (Seychelles) Ltd 則受塞席爾金融服務管理局監管。

- eToro 手續費低:ETF 免手續費,個股 1 美元起。(官網資料:《eToro 會有哪些費用》)

- eToro 不受美國國稅局直接管轄。

- eToro 同時在美國股票上市:2025 年 5 月於那斯達克上市,規模大且可降低台海風險疑慮。(維基百科:eToro)

- eToro 支援多幣別入出金:如英鎊、歐元、澳幣及當地貨幣。(官網資料:《如何入金 eToro 美元投資帳戶》)

就繼承流程來說,這類似台灣券商複委託的邏輯,家屬能透過海外券商帳戶將資產變現,避免資產被凍結、被課稅。

⚠️ 方案 3 的缺點與限制

- IRS 法律上仍可課稅:美國 IRS 明文規定,持有美國發行股票者不論透過哪個券商,都屬於遺產稅課稅範圍,非美國券商只是讓 IRS「難以追蹤」,並非真正合法免稅。

- 標的選擇較少:eToro 等非美國券商可交易的股票與 ETF 標的,不如 Firstrade、IB 等美國券商豐富,部分冷門個股可能無法交易。

方案 3 延伸:美股預扣稅 30%,真的需要擔心嗎?

選擇 eToro 等非美國券商之後,還有一個問題常被提起:美國對非美國居民的美股股息課徵 30% 預扣稅,這樣划算嗎?

我們用數字來看看,實際影響有多大。

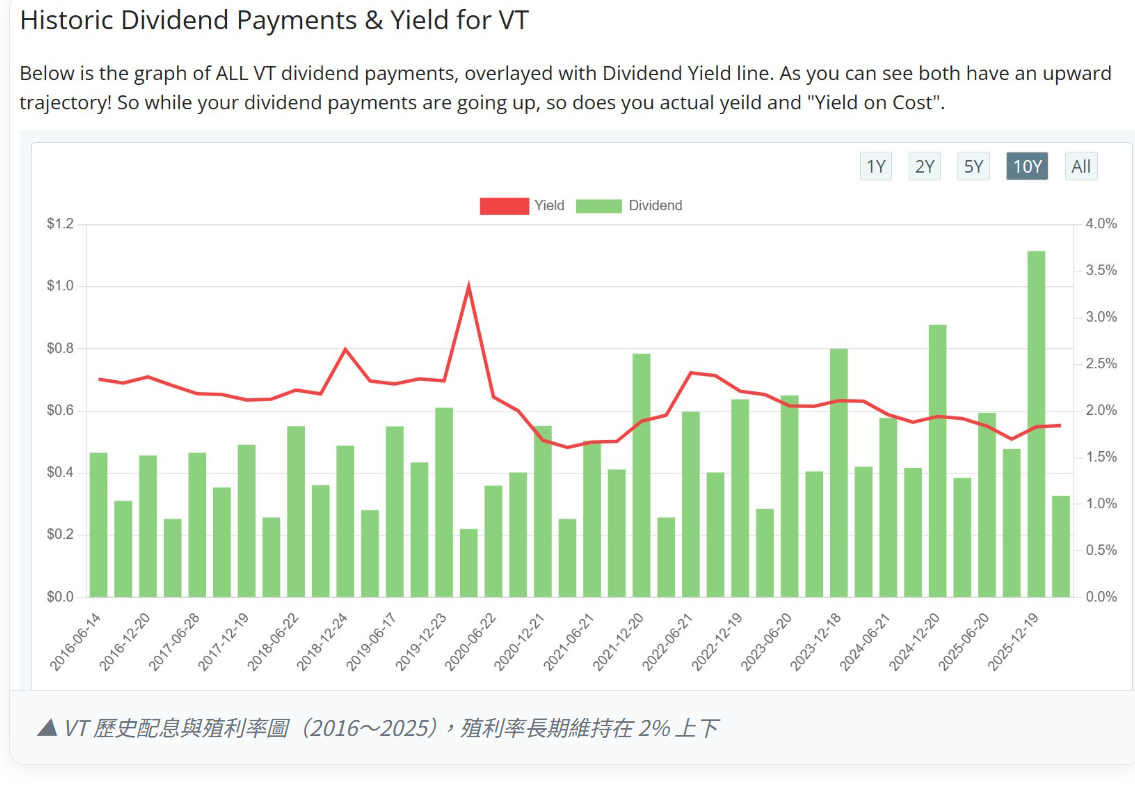

情況 1:持有 VT、VOO 等成長型 ETF

以上圖為例,VT 的歷史配息殖利率長期在 2% 上下( VT 歷史配息率圖源),乘上 30% 預扣稅 = 0.6%,對總報酬影響低。

情況 2:美股只是資產組合的一部分

假設總資產 1 億台幣,其中 2,000 萬放在美股 ETF,配息率 2%:

- 2000 萬 × 2% × 30% = 12 萬元

- 12 萬 ÷ 1 億 = 0.12%

美股預扣稅 12 萬元,占總資產 1 億的比率僅 0.12%,可忽略不計。

方案 3 進階:改買愛爾蘭美股 ETF,預扣稅從 30% 降到 15%

eToro 支援註冊於愛爾蘭、英國掛牌的 ETF,這讓方案 3 多了一個優化空間。

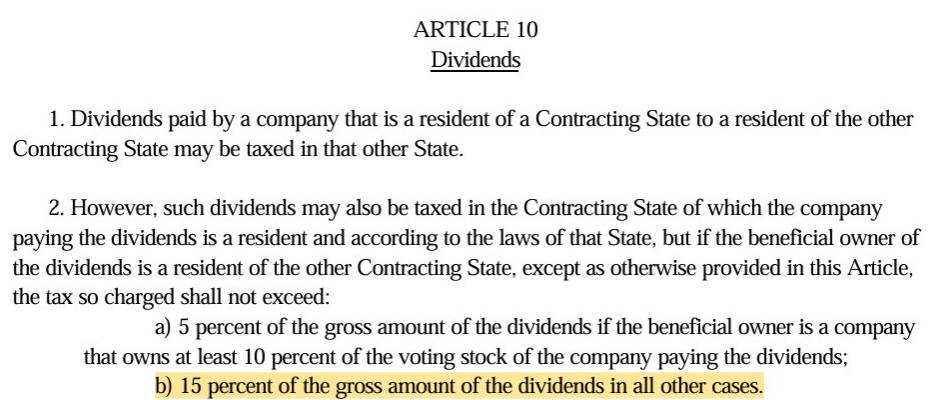

由於美愛之間有租稅協定,透過愛爾蘭 ETF 間接持有美股,預扣稅率只有 15%,比直接持有美股 ETF 省一半。

這不是坊間流傳的說法,而是有明確法律依據的,參見美國國稅局 IRS 官方文件《TAX CONVENTION WITH IRELAND》:

▲ 美國-愛爾蘭所得稅條約 Article 10(Dividends)第 2(b) 款原文:股息預扣稅上限為 15%。來源:IRS Income Tax Treaty PDF – 1997

常見的愛爾蘭美股 ETF 對照組:

- VWRD:與 VT 一樣追蹤全世界股票指數(FTSE All-World),為「季配息」,股息直接發放到你帳戶

- VWRA:與 VWRD 追蹤的是同一個指數,為「累積型」、股息自動再投入。

- CSPX:與 VOO 一樣追蹤美國標普 500 指數。

以上都是註冊於愛爾蘭的美股 ETF ,享有 15% 的優惠稅率,其股息會在 ETF 的發行公司層級被美國扣除 15% 的預扣稅,這個動作發生在基金內部。

因此無論你選擇 VWRD還是 VWRA,預扣稅率都同樣是 15%,不是 30%。

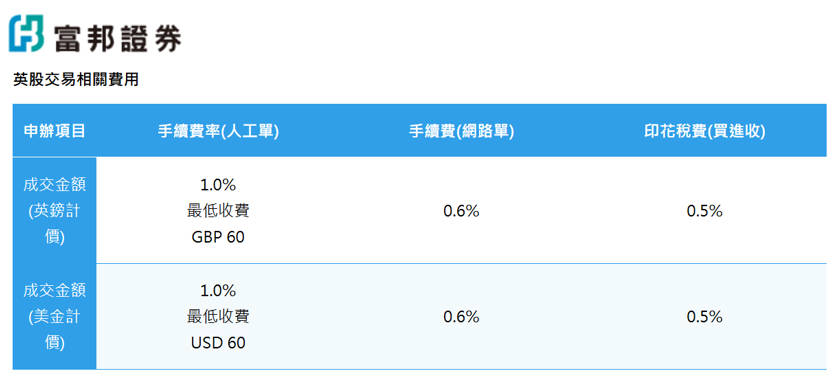

購買管道:

- eToro(支援註冊於愛爾蘭、英國掛牌 ETF),可購買 VWRD。

- 台灣部分複委託券商也有提供,例如富邦證券

方案 3 的完整組合:在 eToro 上買 VWRD(愛爾蘭註冊)= 海外複委託 + 預扣稅只有 15%(而非 30%)。兩個問題一次解決。

美股遺產稅應對方案 4:BIT(原 Matrixport)+ 穩定幣直接買美股——一個 App 搞定

方案 4 在本質上和方案 3 相同:都是透過非美國機構持有美股,讓 IRS 難以直接追蹤。差別只在於,BIT(原 Matrixport)多了穩定幣出入金的能力。

這個「多出來的能力」,在平時看起來只是省了電匯手續費、入金更快。但在繼承真正發生時,它的意義完全不同:

繼承情境對比:

💳方案 2(ATM 提領):家屬登入帳戶 → 賣出股票 → 每天刷卡或 ATM 提領 5 萬美元上限 → 受每日額度限制,大額資產需要數週甚至數月才能全數取回。

📲方案 4(穩定幣出金):家屬登入 BIT App → 賣出股票 → 立即劃轉為 USDC/USDT 到現貨帳戶 → 24 小時、無每日上限、T+0 秒級完成。資產在幾分鐘內就能轉移到繼承人的加密錢包。

BIT(原 Matrixport)的證券服務由旗下子公司 Matrix Gelephu Pte Ltd 提供,在不丹的「蓋萊普正念城」(Gelephu Mindfulness City, GMC)已取得當地金融服務許可證(FSL),底層透過美國合規經紀商執行真實交易——你持有的是真實美股,不是差價合約(CFD 或代幣。

操作流程:完全在 App 內完成

整個操作在同一個 App 裡進行,不需要電匯、不需要換匯到銀行,步驟如下:

- 將台幣換成穩定幣(USDC / USDT),匯入 BIT / Matrixport。幣圈基礎操作教學,請見《比特幣怎麼買?怎把台幣變比特幣?》

- 在 BIT App 的現貨帳戶持有 USDT 或 USDC。

- App 內直接「劃轉」到 Matrix 證券帳戶(即時到帳,T+0)。延伸閱讀:《BIT/Matrixport 美股帳戶怎麼開?輕鬆用穩定幣買美股 3 步驟》

- 出金時反向操作,穩定幣回到現貨帳戶。

不熟悉加密貨幣的投資人也可選擇電匯法幣美元直接入金,無入金手續費,2~5 個工作天到帳,與穩定幣入金是兩種平行選項。

電匯收款方為 Matrix Gelephu Pte Ltd,透過 Singapore Gulf Bank 接收(SWIFT: SGBDBHB2XXX),實際操作圖片如下:

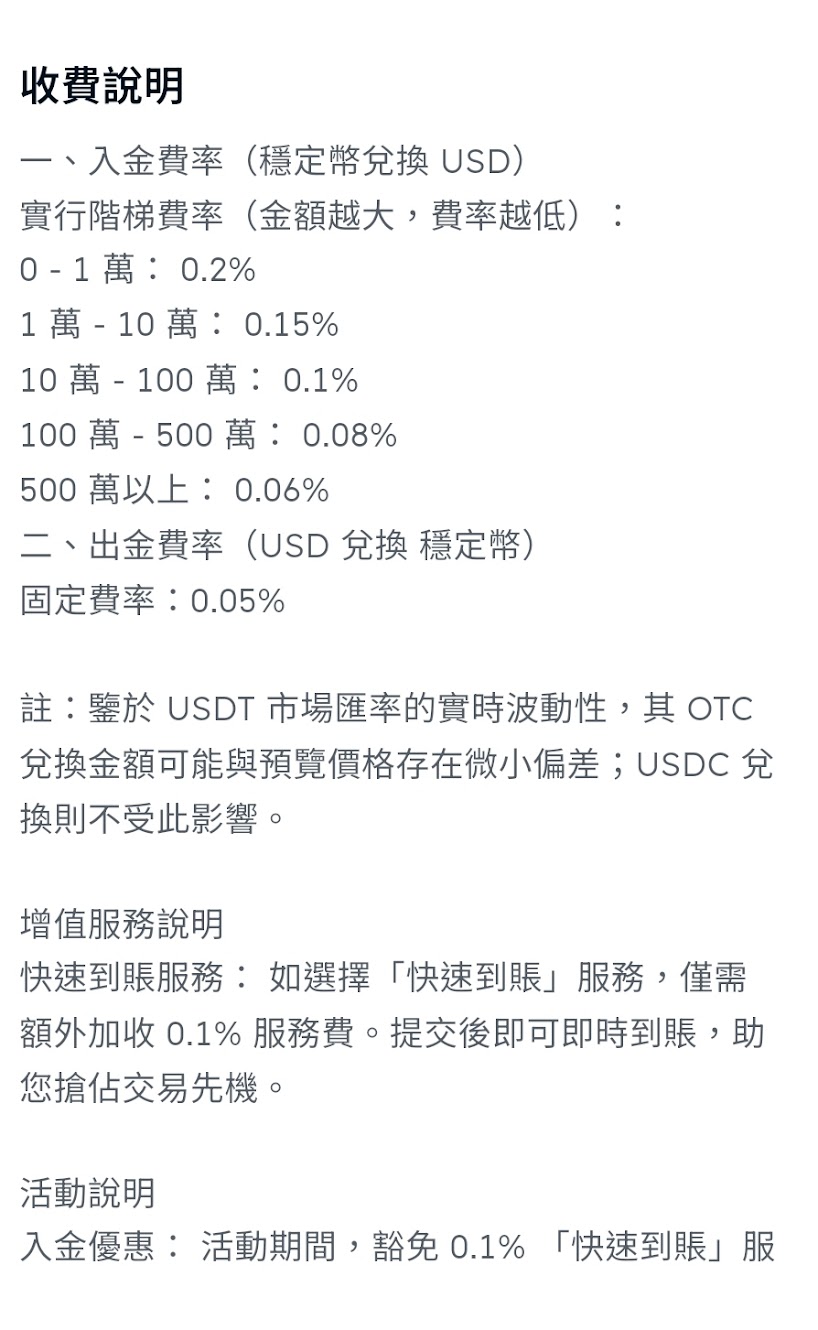

參考費用:以 BIT / Matrixport 為例

入出金費率採階梯制,金額越大費率越低,官方收費說明如下:

註:USDT 因 OTC 市場匯率即時波動,兌換金額可能與預覽價格有微小偏差;USDC 兌換不受此影響。活動期間入金優惠:豁免 0.1% 快速到賬服務費。

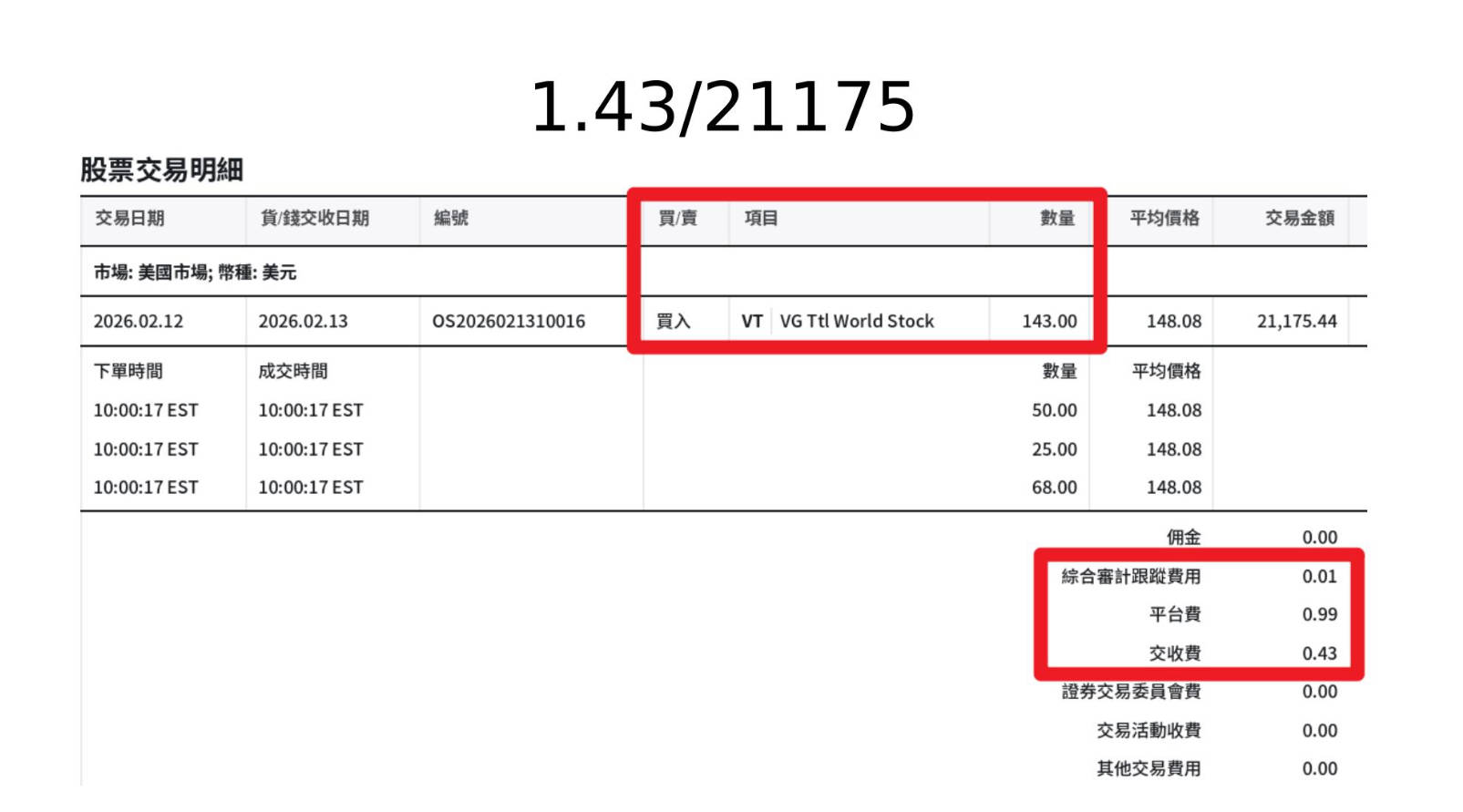

實測一筆 21,175 美元的 VT 交易,全部費用(含交易佣金 0 元、平台費、交收費)加起來只有 1.43 美元,費率約 0.0068%。

方案 4 = 方案 3 的優點(非美國機構、IRS 難追蹤)+ 方案 2 的優點(快速變現轉移)

發生繼承事實時,不需要等 ATM 每日額度慢慢領資產,直接以穩定幣形式 T+0 轉到繼承人手上,是目前對繼承人最友善的方案。

⚠️ 方案 4 的缺點與限制

- 最低 1 股,不支援碎股:目前無法買不到 1 股,對於股價較高的個股(如波克夏、蘋果)資金門檻較高。

- 需要先有穩定幣:對完全不碰加密貨幣的投資人來說,第一步「台幣換穩定幣」仍有學習門檻;不過也可選擇銀行電匯入金(1~2 個工作日到帳)。

- 不丹 GMC 是新興特區:法律框架相對年輕,監管成熟度不如英美,未來法規變動的不確定性較高。

- BIT 平台本身的風險:雖有 Cactus Custody™ 託管與不丹 GMC 資產隔離保障,但平台本身的營運風險仍需自行評估。

- 部分地區無法使用:目前不支援中國大陸、新加坡、香港、美國、加拿大等地的用戶。台灣用戶可正常使用。

美股遺產稅應對方案 5:美股代幣化(最進階)

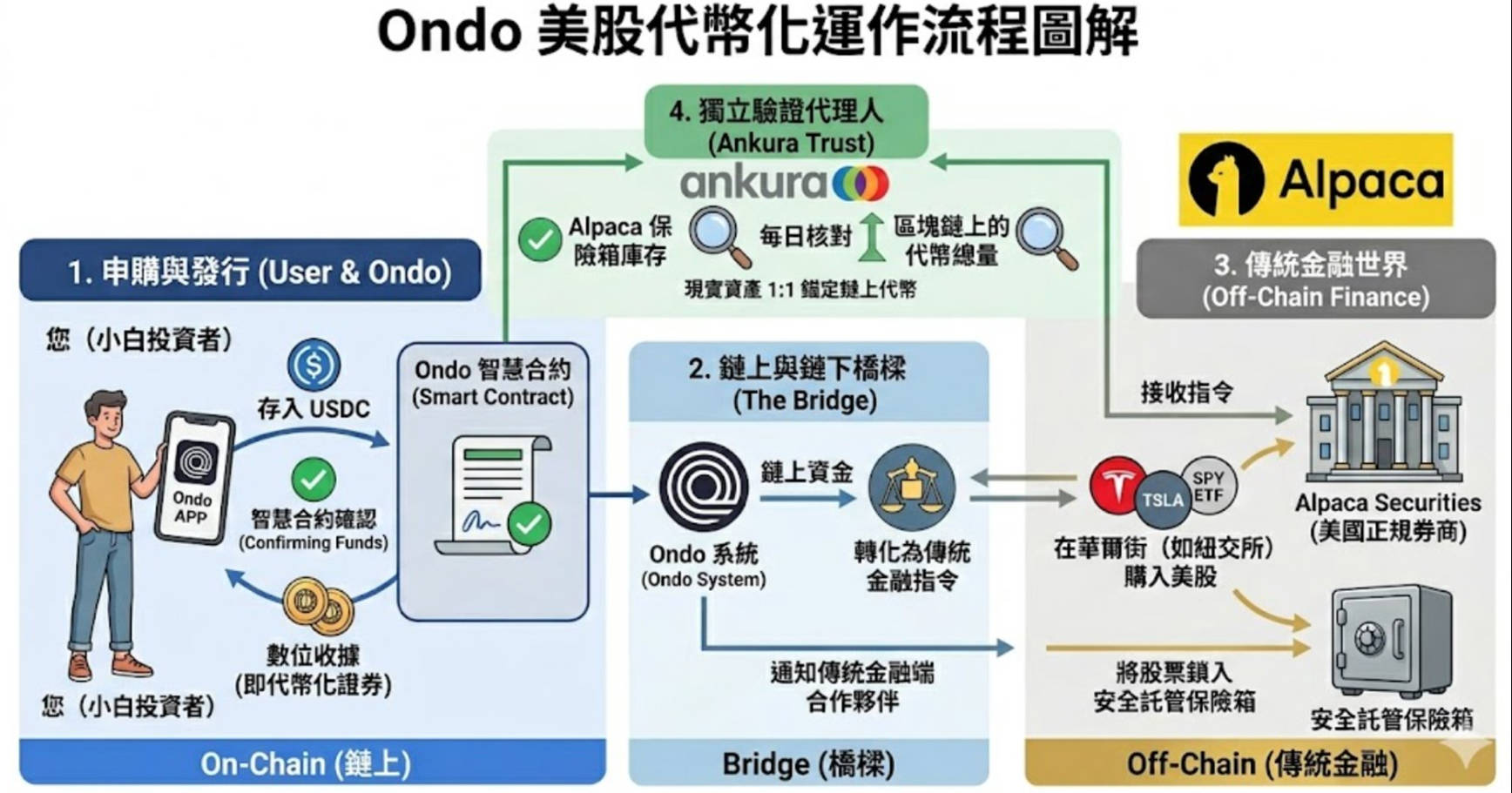

這是目前最前沿的做法,代表性平台是 Ondo Global Markets(由 Ondo Finance 發行)。

概念是把美股「代幣化」,讓投資人透過區塊鏈持有真實美股的所有權憑證,兼具傳統股票的收益與加密資產的靈活性。

美股代幣化的運作邏輯(參照《 Ondo Trust & Transparency 》說明)

整個流程分成四個環節:

- 申購與發行(User & Ondo):投資人透過 Ondo App 存入 USDC,智慧合約確認收款後,自動向投資人發行等量的「數位收據」(即代幣化證券)。

- 鏈上與鏈下橋樑(The Bridge):Ondo 系統作為關鍵樞紐,將鏈上資金轉化為傳統金融的購買指令,通知鏈下合作夥伴執行。

- 交易與託管(Alpaca Securities):美國合法券商 Alpaca 接收指令後,在紐交所等市場購入對應的真實美股(如 TSLA、SPY),並鎖入安全託管保險箱。Alpaca Securities 是美國金融業監管局 (FINRA) 的成員,且為美國證券投資者保護公司 (SIPC) 成員,用戶證券帳戶可獲得相應保護。

- 獨立稽核(Ankura Trust):每日核對 Alpaca 保險箱庫存與區塊鏈上的代幣總量,確保現實資產與鏈上代幣維持嚴格的 1:1 錨定。

美股代幣化的優點

- 費用只有 Gas fee

- 股息自動再投入(真正複利)

- 24/7 全天候交易

- 破產隔離保障

- 資產在鏈上,繼承與移轉靈活

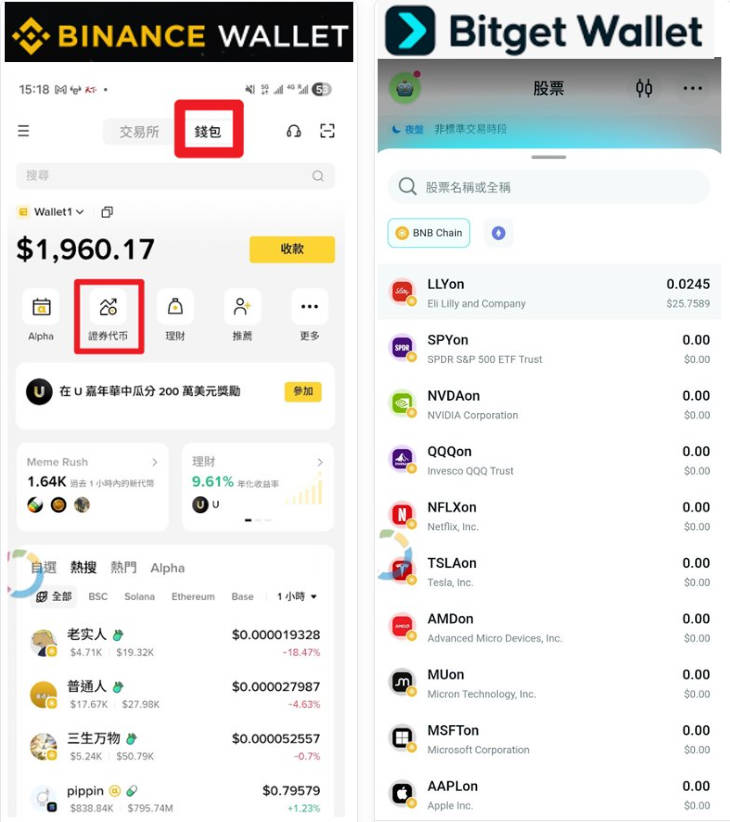

Ondo 是美股代幣化的龍頭平台,而實際上透過 Binance Wallet、Bitget Wallet 等主流去中心化錢包,就可以直接在錢包裡持有代幣化美股。

這個方案目前還在發展階段,適合對加密資產熟悉、願意接受新型態資產架構的投資人。我個人、周圍部分學員以及一些跨領域的投資朋友,已開始將資產布局到美股代幣化的領域。

方案 5 繼承情境:這是所有方案裡最乾淨的繼承方式。

當繼承事實發生時,家屬只需要取得錢包的私鑰或助記詞,就能直接掌控整個錢包——不需要賣股票、不需要電匯、不需要跟任何機構打交道,資產瞬間移轉完成。相比方案 2(ATM 每日提領)或方案 3(需登入券商帳戶),代幣化美股的繼承可以說是連股票都不用賣。

⚠️ 方案 5 的缺點與限制

- 發展早期、風險較高:Ondo Finance 是新興平台,商業模式與技術架構尚未經過市場長時間考驗,不可忽視平台本身的存續風險。

- 監管不確定性:代幣化美股目前處於法規灰色地帶,各國主管機關對 RWA(真實世界資產代幣化)的態度仍在形成中,未來可能面臨法規限制或強制下架。

- 操作複雜度最高:需要具備區塊鏈錢包操作、Gas fee 計算、智慧合約互動等知識,對一般投資人門檻極高,出錯(如轉錯地址)可能永久損失資產。

- 繼承問題未必更簡單:資產在鏈上轉移雖然靈活,但若家人不熟悉加密資產操作,私鑰或助記詞管理不當,反而可能永遠無法取回資產。

- 流動性較低:代幣化美股的交易量和流動性目前遠不如傳統市場,大額交易時可能面臨滑點或無人接單的問題。

Q1:非美國居民(NRA)的遺產稅免稅額是多少?

免稅額僅有 60,000 美元。

Q2:美股股息預扣稅 30% 是針對所有收益嗎?

不是,僅針對「股息(Dividends)」,而非「利息(Interest)」,也不是市價上漲產生的資本利得。

美股遺產稅總結:不同情境的最佳解方

| 情境 | 建議方案 | 核心邏輯 |

|---|---|---|

| 夫妻共同投資,希望繼承最簡單 | 方案 1:聯名帳戶 / TOD | 生前設定,繼承時根本不觸發遺產稅問題 |

| 資產在美國券商,家人熟悉帳戶操作 | 方案 2:帳密登入直接提領 | 在帳戶凍結前快速變現,受每日提領額度限制 |

| 想降低 IRS 追蹤風險,繼續投資美股 ETF | 方案 3:非美國券商(eToro) | 資產不在美國機構,IRS 難以直接追蹤;可搭配 VWRD/CSPX 把預扣稅從 30% 降到 15% |

| 想讓繼承人快速取回資產、不受提領額度限制 | 方案 4:BIT(原 Matrixport)+ 穩定幣 | 方案三優點(非美國機構)+ 繼承時資產以穩定幣 T+0 秒速轉移,無每日上限 |

| 熟悉加密資產,追求最乾淨的繼承方式 | 方案 5:美股代幣化(Ondo / Binance / Bitget Wallet) | 家屬取得私鑰即完成繼承,連股票都不用賣,是所有方案裡摩擦最低的 |

方案可以疊加:方案 3 + 方案 4 並非二選一,許多人會同時在 eToro 持有 VWRD(方案 3),也在 Bit 持有部分部位(方案 4),根據自身對加密資產的熟悉程度逐步調整比重。

最後,不管你選擇哪個方案,有一件事比任何方案都重要:

讓你的家人知道你的資產在哪裡。

遺產找不到,比繳稅更可怕。帳戶沒有活動超過 4 年,資產可能被州政府充公。再好的規劃,如果家人不知道,最終都是白費工夫。

更多關於李紹鋒的免費學習資源: