如果現在給你兩個選擇:

- A:想辦法每年多存一點錢,但投資只賺普通的報酬

- B:維持現在的存錢習慣,但找到報酬率接近翻倍的投資方法

你會選哪個?

我是李紹鋒(Steve Li),你的資產配置教練,兆量富足教育協會的創辦人。

我在課堂上問過很多次,九成的人選B。畢竟「報酬率9%」聽起來就是比「報酬率5%」厲害快一倍,怎麼可能輸?

但當我把兩條資產曲線畫出來,教室通常會安靜個三秒鐘。

先講結論:在你資產累積的前 15 ~ 20 年,「存多少」對財富的影響,遠大於「賺幾趴」。

這篇文章我會用兩個虛構人物的故事講清楚這件事,並且——你不用相信我,我做了一個「儲蓄率 vs 報酬率比較器」放在協會網站的「幸福財務計算機」裡,每一段故事你都可以自己動手驗證。

小存與小報的故事

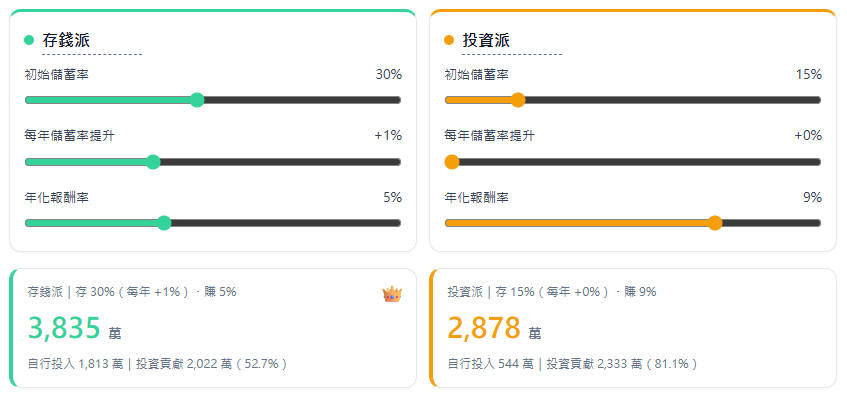

小存是「存錢派」。她的投資很普通,只買穩健的標的,年化報酬率 5%。但她有一個習慣:每年檢討一次開銷, 把儲蓄率從 30% 開始、每年再往上加 1% ——今年存 30%,明年存 31%,後年 32%。

小報是「投資派」。他覺得省吃儉用太辛苦,維持 15% 的儲蓄率就好,把精力放在研究投資,而且他真的很強——長期做到年化報酬率9% ,幾乎是小存的兩倍。

從 25 歲開始,35 年後,60歲那天,兩人打開帳戶:

| 存錢 vs 報酬 | 儲蓄率 | 報酬率 | 60 歲資產 |

| 小存 | 30%,每年+1% | 5% | 約 3,835 萬 |

| 小報 | 15% | 9% | 約 2,878 萬 |

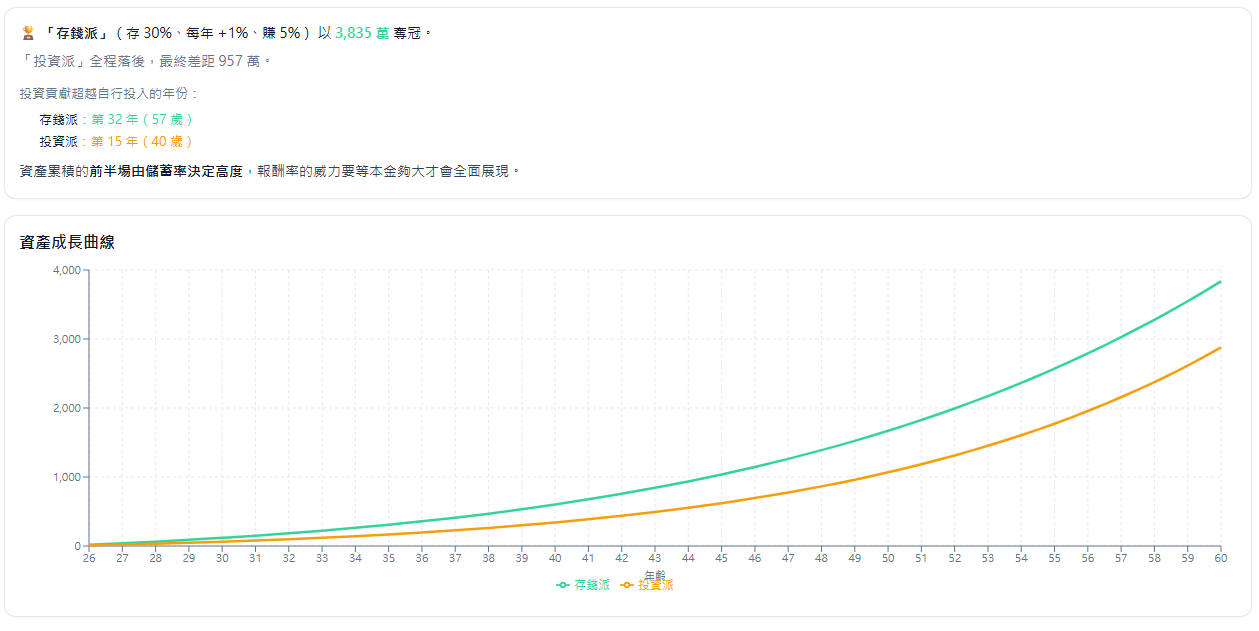

報酬率快一倍的小報, 輸了將近 1,000 萬 。

更殘酷的是過程:小報只有在第 1 年短暫領先過,第 2 年就被小存超車,然後再也沒有追上。

動手試試看

打開「幸福財務計算機」,什麼都不用改——小存和小報的故事就是計算機的預設情境。你會看到:

- 最上方的結果卡片,「存錢派」頭上戴著👑

- 資產成長曲線圖上,綠線(存錢派)幾乎從頭壓著橘線(投資派)

- 動態結論直接告訴你:投資派曾領先幾年、在幾歲被反超、最終差距多少

接著,把你自己的年薪填進「目前年薪」欄位(單位是萬,直接打數字),再看一次結果。用自己的數字跑出來的差距,感受完全不一樣。

為什麼儲蓄比報酬更重要?引擎和渦輪的比喻

把資產累積想像成一台車:

儲蓄率是引擎排氣量,報酬率是渦輪。排氣量不夠大,渦輪再強也跑不快。

報酬率是「百分比」,它的威力取決於本金的大小。年輕的時候本金小,9% 的報酬作用在 50 萬上,一年也就 4 萬 5——認真加班的年終獎金都比這多。這個階段,你「存進去的每一塊錢」都直接變成資產,效率是百分之百。

渦輪要等引擎轉速上來才會介入。報酬率也一樣: 要等本金夠大,複利才開始展現威力。

有一個很具體的觀察指標:「 投資賺的錢什麼時候超過你自己存的錢?」

以小存為例,她要到第 32 年 ,帳戶裡「投資賺來的部分」才首次超過「自己存進去的部分」。換句話說,人生前三十年的資產高度,主要是她自己一塊一塊存出來的——報酬率只是配角。

這不是我發明的觀點。美國財經作家 Ben Carlson 在他的退休理財書裡做過類似試算,綠角財經筆記也寫過讀後感,結論一致:

- 從 25 歲開始投資, 要到 45 歲左右,投資對資產的貢獻才追上儲蓄對資產的貢獻 。

- 「投資功勞大於儲蓄功勞」是 60 歲以後的事。

動手試試看

在比較器往下捲,展開「 逐年明細表 」:

- 每個情境都有三欄:總資產、累積投入、投資貢獻(含占比)

- 沿著表往下找「 ▲ 」符號——那就是「投資開始比存錢更會賺」的翻轉年

- 注意一個反直覺的現象:投資派的「 ▲ 」出現得較早(第 15 年),存錢派較晚(第 32 年)

咦,投資派「靠錢賺錢」的比例不是比較漂亮嗎?看下一段。

年輕投資人最常見的盲點:投資占比多 ≠ 錢多

看「終點時,錢從哪裡來?」那張長條圖,你會發現:

小報的資產裡,投資貢獻占比更高 ——他確實「最會用錢賺錢」。但他的長條較短 ——總資產最少。

這就是很多理財新手掉進去的陷阱:追求漂亮的報酬率數字、漂亮的「被動收入占比」,卻忘了百分比要乘上本金才是錢。

15%儲蓄率配 9% 報酬,輸給 30% 儲蓄率配 5% 報酬 ,因為前者的百分比再漂亮,基數就是不夠大。

那報酬率就不重要嗎?它是「後半場的主角」

講到這裡,可能有人以為我要你放棄投資、專心當守財奴。不是的。

報酬率非常重要—— 只是它重要的時間點比你以為的晚。

動手試試看

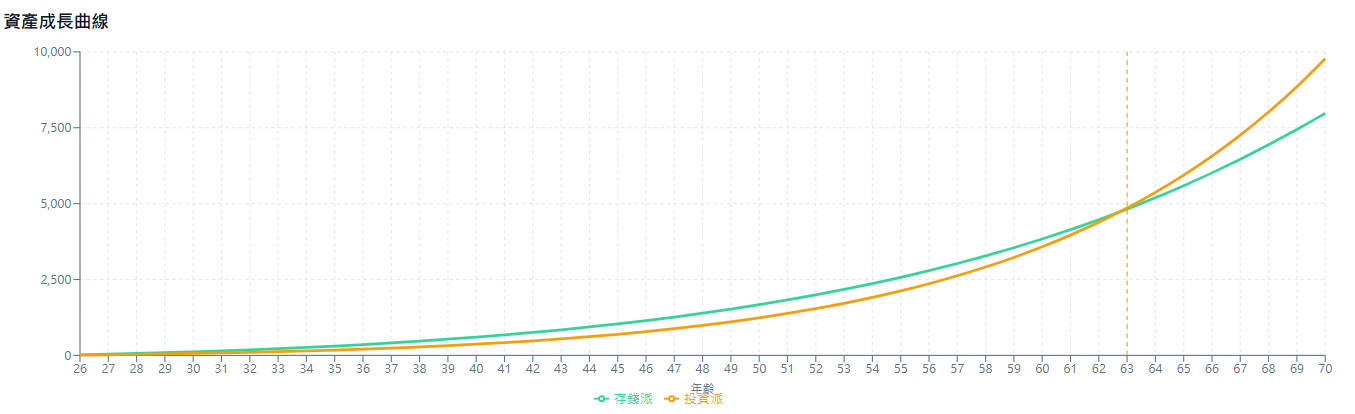

回到比較器,做兩個調整:

- 把「投資派」的年化報酬率從 9% 拉到 10%

- 把共用參數的「模擬年數」拉到 45 年

你會看到曲線圖上出現一條垂直虛線標註:投資派在第 38 年終於反超存錢派。

這條虛線說了兩件事:

- 即使報酬率是對手的兩倍,反超也需要將近四十年—— 年輕時把心力全押在「找高報酬」上,性價比極低。

- 時間夠長、本金夠大之後,報酬率的複利威力確實是壓倒性的——所以中年之後,你的投資紀律和資產配置會越來越重要 。

正確的順序是:前半場用儲蓄率把本金堆高,後半場讓報酬率接手。 兩個都要,但別搞錯先後順序。

總結:給理財小白的三個行動

讀完文章如果只能帶走三件事,我希望是這三個:

1. 這個月算出你的儲蓄率。 公式很簡單:(收入-支出)÷ 收入。不用急著批判自己,先知道比例。

2. 設定「每年+1%」的儲蓄升級。 不需要一步到位,每月存 40%——小存的威力不是來自某一年很拚,而是來自「每年多存 1%」這個幾乎無痛的習慣。最好的做法是每次加薪,先把加薪額的一半轉進投資帳戶,你的生活品質不會下降,儲蓄率卻自動爬升。

3. 打開比較器,建立你自己的三種人生。 情境名稱可以直接點擊改字——把「存錢派」改成你的名字,填入真實年薪,然後拉動滑桿回答自己一個問題:「如果我從今年開始每年多存1%,60歲的我會多出多少錢?」

那個數字,會比我這篇文章的任何一句話都有說服力。

本文試算假設報酬率恆定,實際市場報酬會上下波動,內容不構成投資建議。觀念參考:Ben Carlson《Everything You Need to Know about Saving for Retirement》、綠角財經筆記讀後感。

延伸閱讀:《穩定幣收益排行榜:每天更新 15+ 穩定幣 Cefi/Defi 利息,助你年化達 8-12%》

更多關於李紹鋒的免費學習資源: