想靠投資賺錢,真正的關鍵不在配息率,而在總報酬。「只看配息、而忽略本金有沒有成長」是許多投資人的盲點。

我是李紹鋒(Steve Li),你的資產配置教練,兆量富足教育協會的創辦人。

許多人選股票、基金、 ETF 時,第一眼就看配息率高不高,因此某些高配息股票、基金、ETF 例如 0056 等商品就有許多支持者。常看到網友在社群發問:「我該選哪個配息率高的標的?」

此外,最近衛福部擬修法,將利息、股利、租金的補充保費從「每月結算」改為「年度累計」,若全年超過 2 萬元,將徵收 2.11% 健保補充費費率,預估影響約 480 萬人。

消息一出,引發投資圈再度掀起 「0050 vs 0056」之爭。前者為市值型(高成長)代表,後者為高配息(高配息率)代表。

然而,如果想真正在投資中賺到錢,就必須用總報酬思考──因為股票、基金、 ETF 的報酬來源不只是配息,還包括本金(淨值)的成長。

💰什麼是總報酬?

投資的最終目的,不是領到多少「配息」,而是整體資產有沒有變多──這就是「總報酬」思維。

所謂總報酬(Total Return),是投資績效的完整衡量方式,它包含兩個部分:

- 淨值漲跌(本金漲跌):股票、基金或 ETF 價格的漲跌。

- 配息報酬(股利):投資期間收到的現金或股票配息。

✅ 總報酬 = 淨值漲跌 + 配息報酬

因此,觀察一檔股票、基金或 ETF 的總報酬表現時,我們不能只看配息記錄 (上圖表格 2), 還要關注淨值漲跌 (上圖表格 1) ,兩者總和為該 商品的含息總報酬(上圖表格 3)。

- MoneyDJ 使用方法:如何買對投資商品?用MoneyDJ看報酬與持股

配息愛好者投資難獲利的原因:忽略總報酬

多數投資人容易只看「配利率」高低,卻忽略了股票、基金、 ETF 的淨值表現。結果可能出現「配得多、賺得少、甚至賠」的情況。

舉例來說:

- 投資人 A:買進一檔標的,配息 10%,但淨值下跌 8%,實際總報酬只有2%;

- 投資人 B:買進一檔標的,配息 2%,但淨值上漲 10%,實際總報酬有 8%;

- 投資人 C:買進一檔標的,配息 20%,但淨值下跌 30%,實際總報酬 -10%,不賺反賠。

懂得用總報酬思考的人,才是真正的投資人。

可惜的是,台灣市場熱賣的常是這些配息率 10%~20% 的商品,比如高配息股票、高配息基金、高配息 ETF 。

📊0050 vs 0056:哪一檔總報酬更高?

以下是台灣幾檔主流 ETF 的「配息」與「殖利率」(配息率)。

- 配息(Dividend):公司或 ETF 把盈餘的一部分分給投資人,是投資人實際收到的現金。

- 殖利率(Dividend Yield):即配息率,代表配息相對於股價的比例。

殖利率(配息率)計算方式是:殖利率 = 年度配息 ÷ 股價。

- 0050 的配息率為 2%,股價 100 元的 0050 會派發 2 元配息。

- 0056 的配息率為 11%,股價 100 元的 0056 會派發 11 元配息。

從數據來看,0056 似乎是更好的選擇?畢竟從配息率來看, 11% > 2%。

然而我們從總報酬角度來看,就能清楚看到兩者不同。

隨手擷取近一年的資料:

- 0050 (高成長)近一年總報酬:29.37%

- 0056 (高配息)近一年總報酬:7.1%

- 00878 (高配息)近一年總報酬:0.44%

- 00919 (高配息)近一年總報酬:3.44%

從數據來看,0050 的總報酬已是 0056 的 4 倍以上。

更有意思的是,即使把 0056、00878、00919 三檔高配息 ETF 合在一起, 他們的總報酬仍不及一檔「高成長」的 0050。

單看近一年,這三檔高配息 ETF 的代價為落後大盤 20% 以上。而這三檔 ETF——正是許多投資人熱愛、社群上最常被討論的「高配息代表作」──配息配得多,不一定賺得多。

⚖️同樣風險下,選擇總報酬高的才合理

有些人會說:「我選擇高配息的股票 / 基金 / ETF,是因為不想看到股價劇烈波動」。

然而,0050 與 0056 都是追蹤台灣大型企業的 ETF,股價「體感」波動度相近。既然波動差不多,理性的投資人就應該選擇總報酬更高的股票、基金或 ETF。

高配息的商品雖然能帶來穩定的現金流,看起來「領得到錢」,但若淨值長期停滯甚至下跌,資產淨值其實沒有變多。更可能的情況是──公司發太多股息、卻犧牲了成長力。

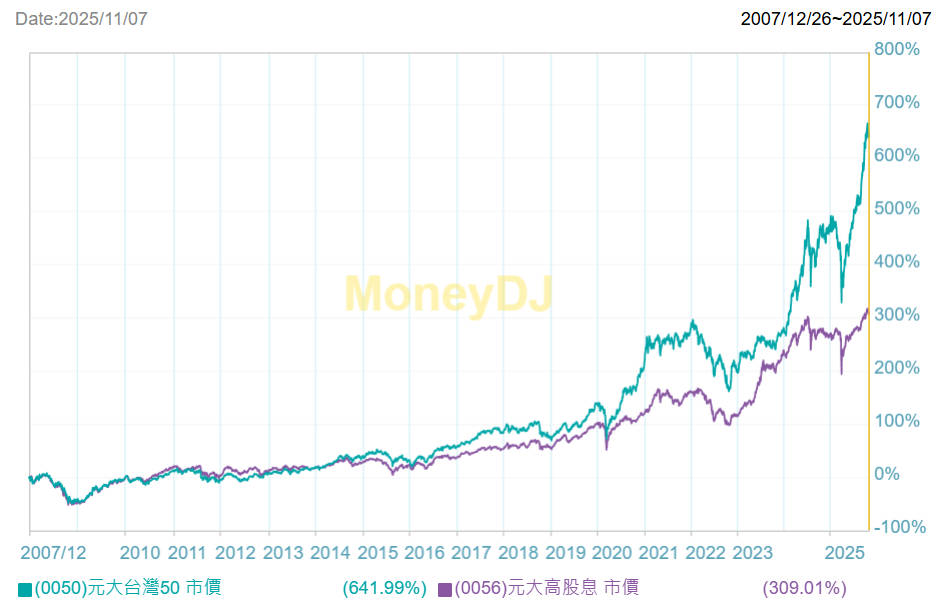

回到 0050 v.s. 0056 的比較,從 0056 的上市日期 2007/12/26 至今,其總報酬與 0050 的比較如下。

由此可知,短期領息的股票、基金或 ETF確實能帶來安全感,然而只看配息率的代價(以 0056 為例)就是落後大盤(0050) 1 倍以上。

真正的投資人會關注「總資產的成長」,而不是單純的「現金流」。

若想長期實現財務自由,關鍵在於讓資產隨著複利不斷成長,而非坐領股票、基金或 ETF 的配息。

🧾總報酬思維,也會考量到稅負

此外,股票、基金或 ETF 的配息並不是白拿的獎金,而是從你的資產中切出的一部分。

更現實的是——收到配息還要繳稅。換句話說,配息愈多,稅也繳得愈多,投資人實際到手的總報酬往往比許多人想像的低得多。

根據現行法規,投資人可依據個人所得,將股利所得擇一納入「分離課稅」或「合併課稅」來進行報稅。

1.ETF 配息來自「5A 境內金融業利息所得」,需繳稅

應列入綜所總額,但享有27萬元之儲蓄投資特別扣除額,稅率5~40%。

2.ETF 配息來自「54C 股利或盈餘所得」,需繳稅。

因為「54C 股利或盈餘所得」屬於「股利所得」,需要在隔年申報或繳納個人綜合所得稅。課稅方式則可自行選擇28%分開計稅,或5~40%合併計稅,選擇較優的方案。

若選擇股利合併季稅者,還享有 8.5% 可抵減稅額,每戶最高上限 8 萬元。

| 股利所得稅 | 分離課稅 | 合併課稅 |

| 計算公式 | 〔(年度薪資所得)-(免稅額與扣除額)〕* 所得稅率+年度股利所得 * 28% | 〔(年度薪資所得+年度股利所得)-(免稅額與扣除額)〕* 所得稅率 -(股利可抵減稅額) |

| 懶人包 | 適用稅率 20% 以上或股利所得 94 萬以上者 | 適用稅率 20% 以下或股利所得 94 萬以下者 |

3. ETF 配息可能會扣二代健保補充保費 2.11%

ETF 單次配息超過 2 萬元就需要被扣二代健保。但是需要納入二代健保的股利來源只有「股利所得」與「利息所得」這兩項。

附帶一提,二代健保是在每次配發的時候就會從配息金額裡面直接扣掉的喔!

綜上所述,與其領到高配息卻要繳稅,不如讓收益留在股票、基金或 ETF 裡自動滾動,讓複利幫你賺錢,而不是讓稅單找上門。

❓投資人常見 FAQ

Q1:股市真能每年成長 20%~30%?說不定 20 年後統計起來平均只有 5%,還不如穩穩領息

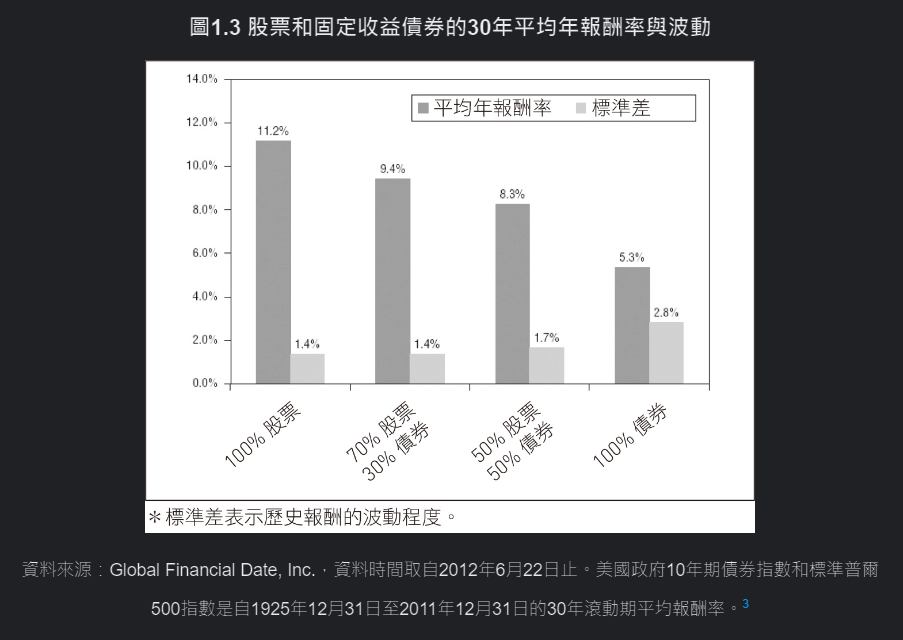

歷史數據顯示,若以股市近百年(1925 ~ 2011)的任意 30 年滾動報酬率來看,平均年化報酬約 8%~12%。

股市的短期極端漲跌的確常被放大檢視,但長期累計總報酬仍優於多數人的保守想像。

Q2:我年紀大了,只想穩穩領息,賺點買菜錢

要注意,股票、基金或 ETF 的配息來源可能來自「收益平準金」(本金)──所謂「左手換右手」的概念──而非真正的獲利。

配息率高的股票、基金或 ETF,總報酬也可以很糟糕──如果不看淨值表格、只追現金流,很容易陷入「配息安全感」的假象。

Q3:高配息股票、基金或 ETF 才穩,股價不會跌

這種說法忽略了最基本的投資概念:配息率高,不代表淨值不跌。高配息的商品只是將報酬轉成現金分配給投資人,股價仍會隨市場波動上下起伏。

以國內熱賣的高盛新興市場債券基金 X 股美元(月配息)為案例,年化配息率 16% ~ 17%,其淨值卻從成立日以來逐年下降,從最高點 116 一度跌到 40,近 -65% 的跌幅。

投資人以為配息率等於總報酬率,但其實年報酬率只有 3.71%。

✅結語:以總報酬思維打造長期財富

投資不是「選擇高配息率的股票、基金或 ETF」就好,真正關鍵在於總資產的成長——也就是資產的總報酬。

- 總報酬思維讓你同時兼顧淨值增值與配息,再加上複利效應,資產才會持續增長。

- 高配息率的商品雖帶來現金流,但若淨值長期停滯、甚至下跌,資產的成長也有限。

- 把報酬留在市場裡滾動,不但省下稅負,長期效益也遠超過短期領息的心理安慰。

換句話說,選擇投資股票、基金或 ETF 時,應該先看總報酬。

唯有將總資產的成長放在首位,才能真正靠投資累積財富、邁向財務自由。

更多關於李紹鋒的免費學習資源: