巴菲特曾說過:「查理·蒙格和我可能都見過一些高智商的人——真的是非常聰明的人——被槓桿摧毀了。」

蒙格也說過:「一個聰明的人只有三種破產方法:酒精、女士,和槓桿。」

這裡的「高智商」,指的是那些擁有極高學歷、在華爾街叱吒風雲的頂尖人才與諾貝爾獎得主;而「槓桿」,則是指對沖基金「長期資本管理公司」(LTCM)最核心、也是最致命的投資策略。

我是李紹鋒(Steve Li),你的資產配置教練,兆量富足教育協會的創辦人。

在這篇文章中,我想透過「LTCM 事件」與巴菲特的警語,一起探討:

- 為什麼連最聰明的人,都可能被「槓桿」擊敗?

- 在現代投資環境中,我們該如何理性看待槓桿,而不是被槓桿吞噬。

💡槓桿是放大利潤的工具,也是放大傷害的陷阱

在投資世界裡,槓桿(leverage) 是最具誘惑力的工具。

它允許投資人用更小的本金,操控更大的部位,創造更驚人的報酬率;但同樣的機制,也能在市場逆風時將損失成倍放大。

因為在市場的隨機波動面前,再聰明的大腦也抵不過一次致命的誤判。

🧠 高智商團隊毀於槓桿的經典案例:LTCM

LTCM(Long-Term Capital Management)是一家成立於 1994 年的對沖基金。創辦團隊陣容堪稱金融界的「夢幻聯盟」,包括兩位諾貝爾經濟學獎得主、華爾街頂尖債券交易員與數學博士。

他們的策略精密到可以預測市場價差的每一個細微波動,靠著極高槓桿(高達 25~40 倍)賺取穩定的套利利潤。

然而,一場「極端事件」——1998 年俄羅斯債務危機,使得市場價格偏離歷史區間,讓他們的模型全部失效。

在短短幾週內,整個 LTCM 陷入流動性崩潰,最終由美國聯準會協調多家銀行進場救援,才避免全球金融系統連鎖反應。

LTCM 的失敗也成為金融史上最經典的「高智商輸給槓桿」案例。

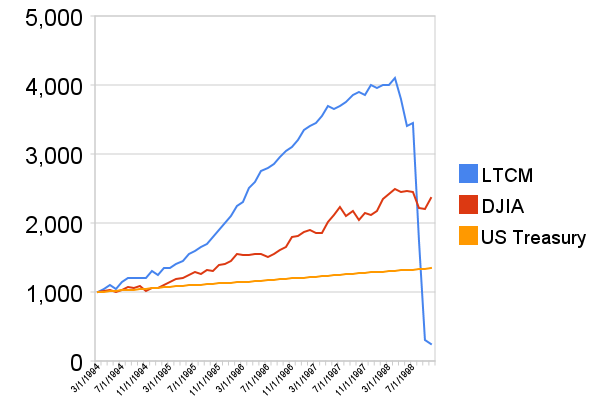

- 藍線(LTCM):代表長期資本管理基金的績效。從 1994 年成立後一路狂飆,報酬率遠遠超過道瓊工業指數(紅線)與美國公債(橘線)。但在 1998 年俄羅斯國債危機爆發後,藍線幾乎垂直崩落,幾週之內清零——象徵 LTCM 的全面潰敗。

- 紅線(DJIA):代表美股大盤(道瓊指數)。雖然中途有波動,但整體仍穩健上升。顯示傳統股票投資在同期間內報酬穩定、風險可控。

- 橘線(US Treasury):代表美國公債。緩步上升,風險最低、報酬也最保守。

⚖️LTCM 的獲利模型是什麼?又為什麼會失敗?

這家基金由華爾街傳奇債券交易員 約翰·梅利韋勒(John Meriwether) 於 1994 年創立,他找來一群天才——包括數學博士、經濟學者、甚至諾貝爾獎得主——共同設計一套「幾乎不會輸」的投資模型。

他們的邏輯聽起來完美無缺:

- 賺套利:當兩檔幾乎一模一樣的債券,其利率出現短暫差距時,LTCM 就會買進較便宜的一檔、賣出較貴的那一檔,並認為市場最終會恢復平衡。

- 開槓桿:這類「套利」策略在理論上風險極低,但收益也非常薄,每筆交易的獲利往往不到 1%。為了讓報酬變得可觀,他們以投資人 47 億美元的本金,向銀行借出超過 1,245 億美元資金操作。

- 押債券:銀行願意借錢給 LTCM 的理由是,LTCM 會將買進的債券拿出來給銀行當擔保品。

在順風時期,LTCM 的報酬驚人,甚至一年就能替投資人創造超過 40% 的收益。投資人賺錢、LTCM 賺錢、銀行收取放貸利息,三方皆大歡喜,而槓桿則進一步加速了獲利的速度,看似完美無瑕。

但 1998 年俄羅斯國債違約的突發事件,讓市場秩序瞬間崩壞──所有利差同時反向,銀行希望 LTCM 追加擔保品或償還貸款,但 LTCM 資金鏈此時已全面斷裂,兩者都做不到。

短短幾週內,這家由「最聰明的大腦組成的基金」幾乎破產,最終由紐約聯準會出面協調銀行接管,才避免引起全球金融的連鎖反應。

❓ 關於槓桿的 FAQ

Q1:高智商的人不是更懂得控制風險嗎?

不一定。實戰中,聰明反被聰明誤的案例更多。LTCM 是最好的例子──他們在數學上贏了所有人,卻忽略了數學以外的狀況。

Q2:只要槓桿比例控制好,就不會出問題吧?

槓桿的危險之一在於「外部事件無法預測」。

當市場出現變化時,風控模型可能會同時失效:政策改變、利率波動、股價暴跌、銀行追繳保證金、流動性不足——這些都能瞬間摧毀投資部位。

Q3:巴菲特完全不用槓桿嗎?

嚴格來說,他使用一種「不會被市場強迫平倉的槓桿」, 例如保險浮存金(float)或發行公司債——這類槓桿不會被追繳,並且建立在強大現金流與低負債基礎上。

巴菲特強烈反對的是「借錢投資」這類高風險槓桿,並曾說過:「永遠不要借錢買股票」。

Q4:如果還是想開槓桿,有什麼建議?

我也不鼓勵借錢買股票。借貸的前提是控制好風險,謹記「3 個 3 原則」:

- 總資產 30%:不借超過總資產 30% 的金額。

- 月收入 30%:每月還款金額低於月收入的 30%

- 利率 3%:利率低於 3%。

LTCM 開的槓桿是其資產的 26 倍(2,600%),一點小插曲就能造成大災難。

🔚 結語:智慧的盡頭沒有槓桿,只有謙卑

以史為鑑,LTCM 的故事不只是歷史,還是照妖鏡。

它提醒我們:真正危險的,不是市場的波動,而是天才「自以為看懂市場」的傲慢。

而巴菲特的成功,正是那種大智若愚的謙卑——因為他知道「市場只能尊重」。