新手常遇到的投資陷阱之一是:「基金的行銷故事」比「歷史數據」更吸引人。

基金公司喜歡強調明星經理人、過去績效或未來願景,這些故事聽起來動人,但往往忽略了一個事實:長期統計數據顯示,絕大多數主動型基金跑不贏大盤。

若投資人被這類行銷故事牽著走,容易「買什麼,賠什麼」,就像 2025 年台灣投資人的平均報酬,僅僅 1.8%,而同期大盤 0050 已漲了 8%(從 48 漲至 52)。(調查原文:https://udn.com/news/story/7251/8930175)

我是李紹鋒(Steve Li),你的資產配置教練,兆量富足教育協會的創辦人,1996 年投入市場至今,投資經歷接近 30 年,資產年均成長 8% ~ 12%。

我的經驗是:投資過程若是彩色的、刺激的,結局往往是黑白的;若投資過程是黑白的、無聊的,結局往往是彩色的。

什麼是投資陷阱?常見的投資陷阱有哪些?

投資陷阱,就是那些看似能讓你快速賺錢,長期下來卻容易讓你虧錢的思維與行為。

常見的投資陷阱有:

- 明星經理人:基金公司以「明星操盤手」吸引投資人,強調其過去戰績或「獨到眼光」,但實際上經理人表現往往無法長期維持。

- 產業前景:例如 5G、AI、核能等熱門題材,媒體與專家會塑造「一定會大賺」的印象,但趨勢不等於獲利,產業尚未成熟前風險極高。

- 品牌與權威背書:基金掛上大品牌、專家或名人推薦光環,讓投資人放鬆警戒,卻忽略這些多半是行銷手法,並不等於基金能打敗市場。

- 政治立場偏頗:投資判斷過度依賴政治人物的言行(如關稅政策、執政方針),而忽略市場真實的長期數據,導致判斷失準。

- 倖存者偏差:媒體常放大少數投資成功的案例(如某人靠基金翻倍致富),投資人容易誤以為自己也能複製,但大多數案例其實以失敗收場。

投資人常因為精彩的故事、短期市場情緒或包裝過的資訊,做出不利自己的投資決策。

這些投資陷阱不一定全是騙局,有時只是人性弱點與市場機制交互作用的自然結果。

常見投資陷阱 1:明星基金經理人

為什麼投資人容易相信明星經理人?

基金公司很懂得利用民眾「崇拜英雄」的心理,並包裝進行銷故事裡。

許多投資人也容易把「某位操盤手」視為能帶領自己致富的關鍵,就像跟著高手就能戰無不勝。

當經理人被冠上「明星」、「操盤天才」等頭銜時,投資人往往會自動忽略風險,只看見過去的光環。

常見案例或話術

行銷話術常見於:

- 「只要跟著某某基金經理人,就能抓住市場趨勢!」

- 「這位經理人是華爾街公認的天才操盤手!」

- 「她是頂尖經理人,過去她的績效在這裡!」

如何避免掉入這類投資陷阱?

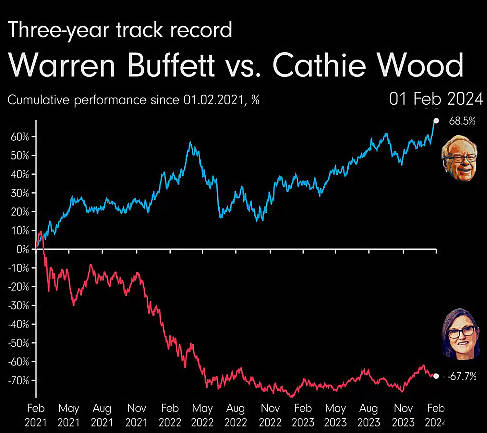

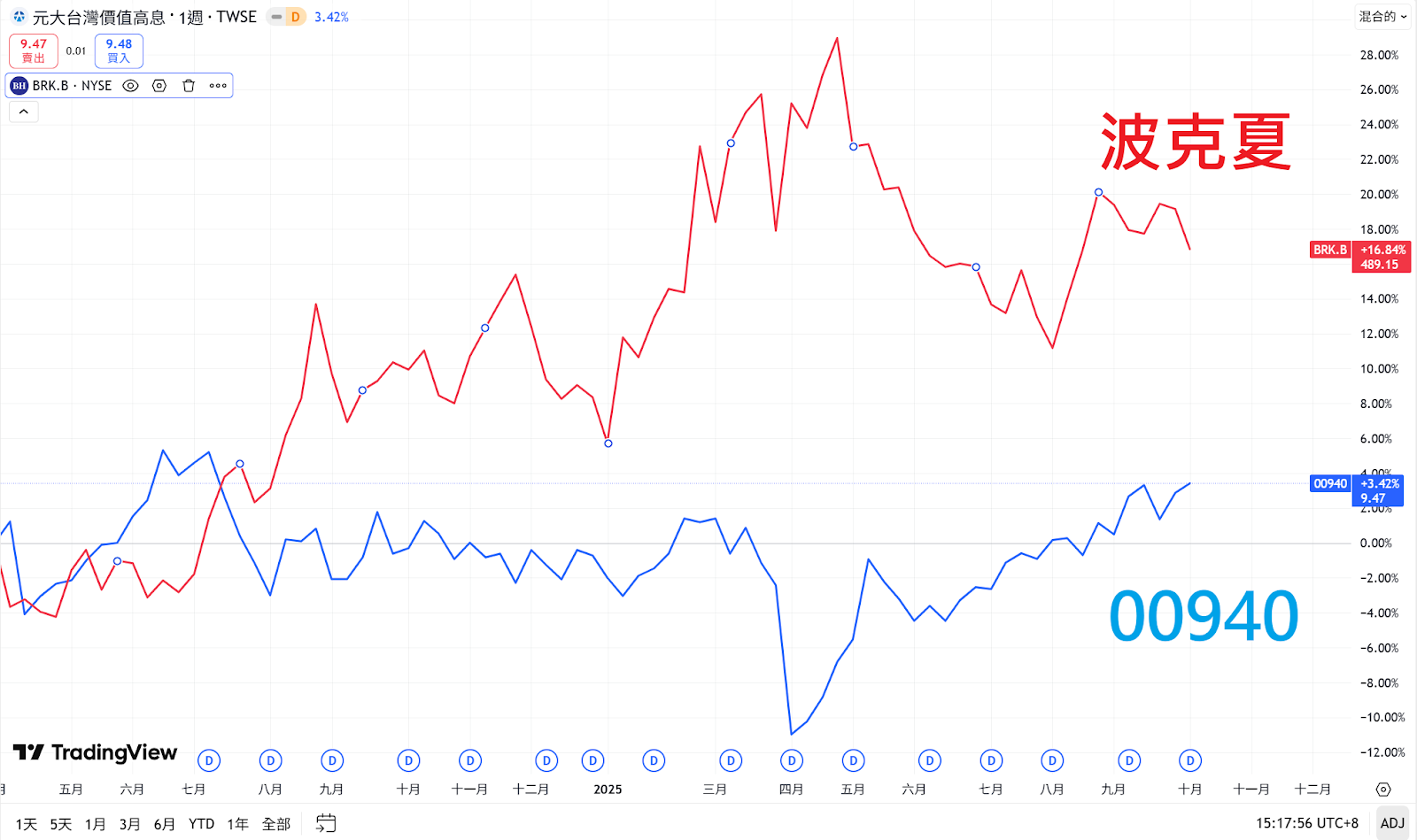

經理人可能在某段時間因市場順風而出色,但沒有任何人能保證長期戰勝大盤。案例上,「木頭姐」凱西‧伍德(Cathie Wood)就是最佳代表。

木頭姐曾被媒體封為「女股神」,旗下基金在科技股熱潮時爆紅,但短短幾年內就從英雄變成「反指標」,績效大幅反轉。

👉 結論:過去的光環無法保證未來績效,投資不能只靠「追隨名人」。

常見投資陷阱 2:產業前景

為什麼投資人容易相信產業前景?

產業趨勢本身往往帶有強烈的故事感,例如 5G 改變通訊、網路將重塑世界、核能帶來乾淨能源。

這些故事和願景能喚起投資人的想像力,讓人覺得「一定要提早卡位,否則就會錯過下一個黃金十年」。

然而,投資市場和產業發展不同步,趨勢存在並不等於基金一定能賺錢。很多新興產業在尚未成熟或商業化之前,資金消耗龐大、競爭激烈,投資風險反而更高。

常見案例或話術

常見話術包括:

- 「5G 是未來十年的趨勢,現在不投資就錯過!」

- 「網路正在改變世界,相關基金將迎來爆炸性成長!」

- 「核能是未來趨勢,現在布局就是財富自由的開始!」

如何避免掉入這類投資陷阱?

產業趨勢可以參考,但投資策略應保持理性。

案例上,過去不少「新科技題材基金」在短期內大漲,但當技術尚未落地或公司營收無法跟上時,股價很快泡沫化。

2000 年的網路泡沫、近幾年的 5G 成長不如預期,都是典型的產業「過早」、「過熱」案例。

- 看數據,不只看故事:趨勢產業的基金,應檢視實際獲利狀況與現金流,而不是只聽願景。

- 等產業成熟再進場:真正的長期投資者,不在於「早一步進場」,而在於在產業已有明確獲利模式後,再持續參與成長。

- 合理配置比孤注一擲重要:不要把全部資金放在單一趨勢產業基金,可以用小比例資金探索配置,同時保留大部分資金在大盤 ETF,兼顧穩健與成長。

👉 結論:即使趨勢正確,時機也可能過早,或是過度吹捧。相關公司能否穩健獲利才是投資關鍵。

常見投資陷阱 3:品牌與權威背書

為什麼投資人容易被權威背書吸引?

投資人常常相信「品牌」或「專家推薦」等外部光環,因為這會給人一種安全感,彷彿知名金融機構或名人背書就等於投資有保障。

尤其在資訊爆炸的時代,很多人懶得深入研究,乾脆把判斷交給品牌或券商,結果忽略了真正的風險。

常見案例或話術

- 「這檔基金由國際知名金融機構推出,值得信賴!」

- 「知名財經媒體、專欄、專家一致推薦!」

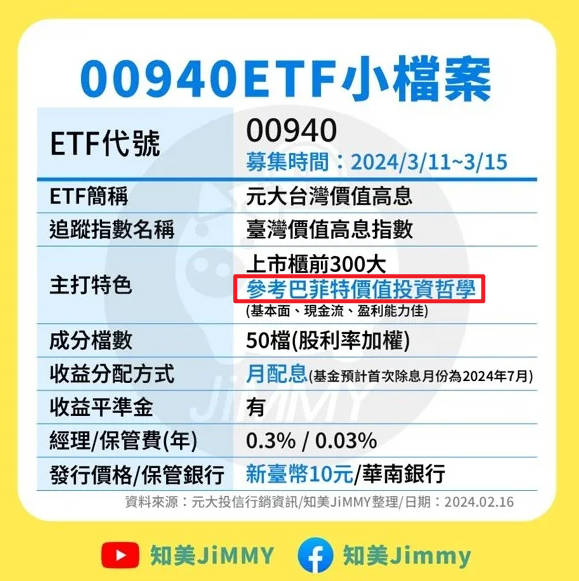

- 「這檔基金參考巴菲特的價值投資原則!」

這些話術營造出「安全、專業、權威」的氛圍,再加上業配網紅推波助瀾,容易讓人誤以為只要跟著投資就萬無一失。

如何避免掉入這類投資陷阱?

- 不要盲信品牌:再大的金融機構也可能推出績效不佳的基金,因為他們的目標是銷售產品,不是幫投資人賺錢。

- 檢視數據而非光環:與其看基金名稱或背書,不如檢查投資工具的費用率、風險分散程度、是否長期打敗市場。

- 分辨「引用」與「偷換概念」:許多基金打著名人的投資理念,其實與名人本人毫無關係,甚至只是行銷手法(如 00940 之亂)。

- 獨立思考:權威的建議可以參考,但最終決定要建立在自己對投資邏輯的理解上。

👉 結論:品牌和專家推薦只是參考,不代表績效保證。唯有自己掌握投資原則,才能避免被「光環」迷惑。

常見投資陷阱 4:政治立場偏頗

為什麼投資人容易被特定議題影響投資?

投資市場有時會與政治事件緊密相關,當投資人對某種政治立場產生強烈認同或反對時,容易將情感投射到投資判斷上。

這種「立場投資」會讓人忽視產業或公司的實際營運狀況,把投資當成政治表態,結果反而增加風險。

常見的案例話術

- 「支持綠能就是支持環保,投資相關基金等於為地球盡一份力!」

- 「這家公司有政府政策支持,穩賺不賠!」

- 「某國領導人推動的基建政策,將帶動相關股票爆發!」

這些話術將投資與政治理念綁在一起,營造出「道德正確」或「政策保證」的假象,讓人忽略市場風險。

如何避免掉入這類投資陷阱?

- 區分投資與立場:支持某種價值觀並不等於相關企業一定能獲利,政治與商業要分開看待。

- 檢視基本面:就算政策支持,也要檢查企業是否有穩定營收、獲利模式與競爭優勢。

- 警惕政策變動:政治風向瞬息萬變,政策可能隨國際關係、輿論、某人發表某某個政見或其他理由而改變。

- 避免情緒投資:投資應以理性為主,若只是因為「認同理念」就投錢,等於忽略了風險控制。

👉 結論:政治立場不能當投資指南,市場終究看的是企業獲利能力,而不是某種意識形態。

常見投資陷阱5:倖存者偏差

為什麼投資人容易被倖存者吸引?

人們天生傾向關注「成功故事」,尤其是媒體與行銷常把少數翻倍致富的案例放大,製造出「人人都有機會成功」的錯覺。

投資人會把這些故事當成可複製的模式,卻忽略背後成千上萬失敗的案例沒有被報導。這就是典型的倖存者偏差。

常見案例或話術

- 「看看某某投資人,只靠這檔基金就翻倍,你也可以!」

- 「某巨鯨靠著抓住這檔迷因幣,現在財富自由!」

- 「我朋友賣土地賺 8 倍!」

這些說法只強調極少數的「倖存者」,卻隱藏了大部分血本無歸的投資人。

如何避免掉入這類投資陷阱?

- 檢視常態分布:不要只看成功案例,大部分投資結果會落在平均區間,超高報酬只是極端值,當事人也無法複製,不能拿來當投資依據。

- 檢視長期報酬:拉長時間軸,該成功者能否持續類似表現?如果只是曇花一現,參考價值就不大。

- 避免「以訛傳訛」:故事動人,但對方是講真的?還是講假的?我們也不知道,說不定也只是道聽塗說。

👉 結論:少數人的成功不代表大多數人的結果,投資時要警惕「倖存者偏差」,才能避免被故事帶偏。

萬用的「投資陷阱」避雷方法

大多數投資人不一定真的缺乏理財知識,而是傾向於追求「好理解、好想像」的故事。因為人們往往寧願相信一個夢想,而不是相信統計數字。

當一檔基金被包裝成「跟著明星經理人就能致富」,或「抓住新科技趨勢就能翻倍資產」時,比起冷冰冰的歷史數據,故事更能激發情緒與想像力。

殘酷的數據真相是:截至 8/11,2025 年台灣投資人的平均報酬僅 1.8%。這個數字似乎與多數人期望的報酬相距甚遠。

避免掉入投資陷阱的核心,是從「調整心態」、「觀看歷史數據」和「資產配置」三個層面同時著手。

調整心態:理解人類只是「凡人」

- 核心思維:沒有人能準確預測市場短期漲跌;市場有波動是常態;擁有無法掌控的事,非常正常。

- 正確觀念:「我不知道市場下一秒會怎麼走,所以做好資產配置,通通能賺到。」、「明星基金經理人也有可能翻車。」、「接受市場不確定性,是長期投資的必修課。」、「跌時不慌,漲時不貪。」

- 作用:降低因追逐故事或新聞而衝動買賣等情緒化操作,讓投資策略更穩定。

觀看歷史數據:時間越長,大盤勝率越高

故事很豐滿,數據很骨感。

- 投資時間越長,主動型基金越難超越大盤指數。

- 投資賺錢是一回事,有沒有長期贏過大盤指數是另一回事。

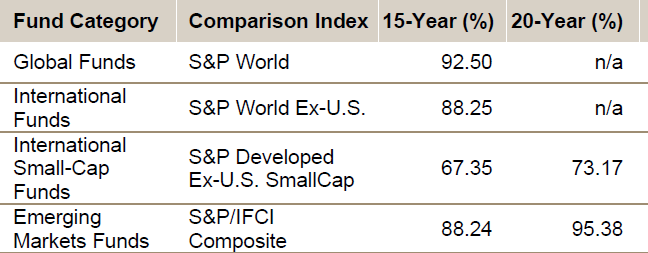

以下統計顯示,20 年來,100% 的主動型基金跑不贏大盤指數。

- Global Funds(全球基金,涵蓋全世界的股票市場):有 92.5% 在 15 年內輸給了 S&P World 指數(標普全球股票指數);100% 在 20 年內輸給 S&P World 指數。

- International Funds(國際基金,投資範圍是「美國以外」的股票市場):有 88.25% 在 15 年內輸給了 S&P World ex-U.S. 指數(美股以外的全球股票指數),;100% 在 20 年內輸給 S&P World ex-U.S. 指數。

- International Small-Cap Funds(國際小型股基金):有 67.35% 在 15 年內輸給指數,20 年甚至 73.17% 輸給指數。

- Emerging Markets Funds(新興市場基金):有 88.24% 在 15 年內輸給指數,20 年更高達 95.38%。

這類研究報告充滿數據,冰冷又無趣,遠不如「跟著 5G 發大財」之類的話術陷阱有吸引力,這些數字卻是投資人一窺財富的重要密碼。

資產配置:70% 指數基金 + 30% 自由投資

- 核心思維:以指數型基金作為穩定基礎,剩下部分可以進行小比例探索型投資(個股、加密貨幣或其他有趣標的)。

- 正確觀念:「70% 放大盤 ETF,30% 自由探索,既穩健又有成長空間。」、「我不用猜市場高低點,只要長期持有,時間會替我賺錢。」

- 作用:兼顧穩定收益與個人興趣,不被故事牽著走,又保有成長潛力。

這 30% 的自由探索,我選擇 20% 的穩定幣(視同區塊鏈上的高收益現金與超短期公債)、5% 的加密貨幣與 5% 的個股組合。

投資陷阱 FAQ

Q1:怎麼判斷自己是不是掉入行銷故事陷阱?

如果買基金或股票的理由是因為「聽起來很有前景」、「某位經理人很厲害」、「媒體都在談」,而不是基於長期數據或資產配置規劃,那很可能已經踩到陷阱。

Q2:真的沒有基金經理人能打敗大盤嗎?

據統計,時間越長,基金經理人越難超越大盤指數。這表示,靠故事行銷的基金大多會落後;少數倖存者能暫時超越,但難以保持卓越績效。

Q3:市場平均報酬 8% ~ 12% 太少,我能賺更多嗎?

市場的平均報酬率並不等於投資人實際拿到的平均報酬。許多人因為追高殺低、頻繁進出,最終報酬率甚至不到一半。

2025 年截至 8/11,台灣投資人的平均報酬僅 1.8%,數據來源為訪問 6,525 名年齡介於 18 ~ 69 歲的投資人。

只要能長期穩穩抱住市值型 ETF,8% ~ 12% 的報酬率其實足以擊敗絕大多數的專業基金經理人。

Q4:那我可以買喜歡的個股、加密貨幣或其他商品嗎?

可以,但比例要控制。風險越大、探索性質越高,建議比例越少。

建議「70% 指數基金 + 30% 自由投資」。我贊成 20% 的穩定幣、5% 的加密貨幣與 5% 的個股組合,單一個股與加密貨幣佔比例控制在 0.5% ~ 1%。

儲蓄險、基金、選擇權、期貨、外匯保證金等商品因種種因素,不建議持有。

Q5:如果已經買錯基金,該怎麼辦?

直接賣掉。如果捨不得全賣,可考慮只賣一半。

總結:自己有沒有踏入投資陷阱?一樣只能看數據

故事之所以吸引人,是因為它簡單、感性、容易想像;而數據則需要理性分析,缺乏情緒張力。

但從長期統計來看,絕大多數主動基金都跑不贏大盤。2025 年台灣投資人的平均報酬僅 1.8%,遠遠落後於大盤 0050 的 8% 報酬,是一項重要的參考依據。

這意味著,若投資人總是被故事牽著走,最終結果往往是「買什麼、賠什麼」。

更多關於李紹鋒的免費學習資源: