「投資是一個探索自己的過程。」

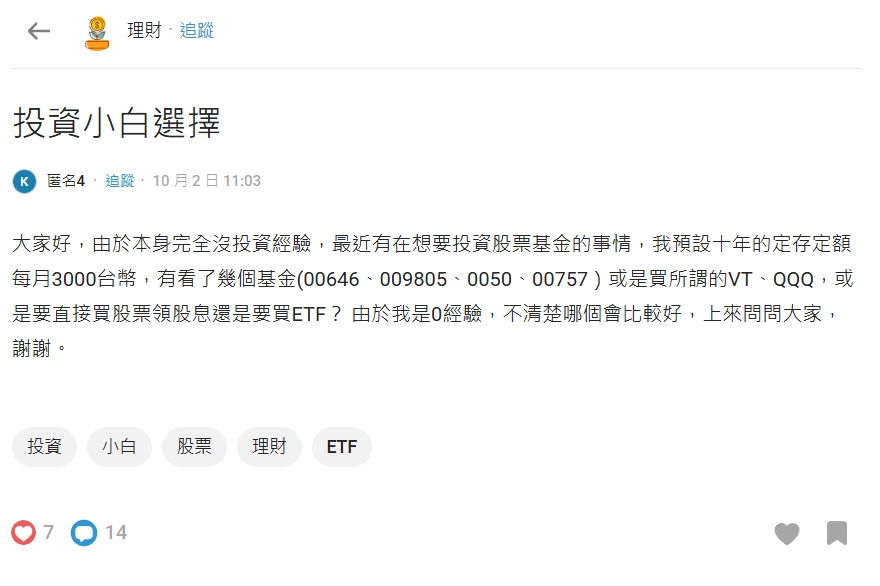

許多投資新手一開始會習慣滑 Dcard、PTT 等論壇找明牌、抄熱門 ETF,想快速入門,卻很容易迷失方向。

其實,成功投資的起點,不是「選商品」,而是認識自己。

每個人的財務目標、風險承受度、資金流動性需求與心理韌性都不同。適合 A 的投資方式,對 B 來說可能完全無法承受。

論壇上的熱心網友、電視上的專家、銀行的理專,他們談論某檔標的時,初衷也可能不同。

更別說,投資新手與投資老手在經驗、知識深度、判斷標準上也不一樣。同一檔股票,對 C 而言股價太高,在 D 看來可能本益比還很合理。

我是李紹鋒(Steve Li),你的資產配置教練,兆量富足教育協會的創辦人。

從 1993 年投資,經歷過馬多夫基金詐騙、2000 年網路泡沫、2008 年金融海嘯、2020 年新冠疫情、2022 俄烏戰爭與股債齊跌、2025 關稅衝擊等重大經濟事件,從初入社會的投資新手慢慢成長至今。

本篇文章會帶領各位讀者了解:

- 為什麼投資新手不能照抄別人的策略?

- 投資新手常有的迷思?

- 投資新手該如何打造無懼市場的資產池?

為什麼投資新手不能照抄別人的策略?

投資新手不宜照搬他人的策略。

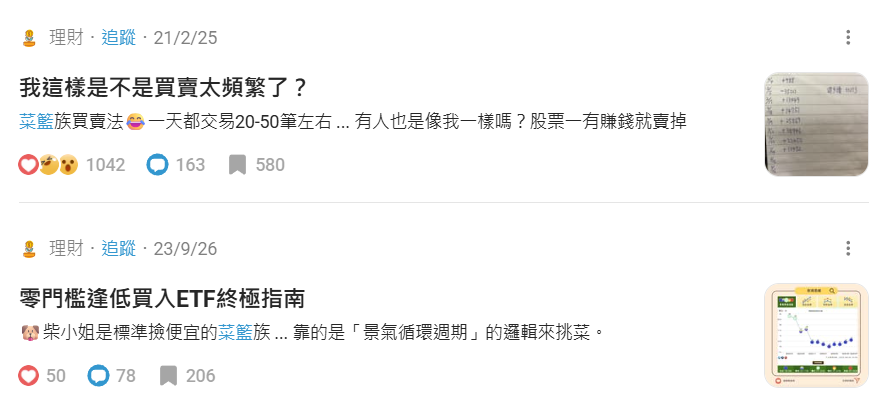

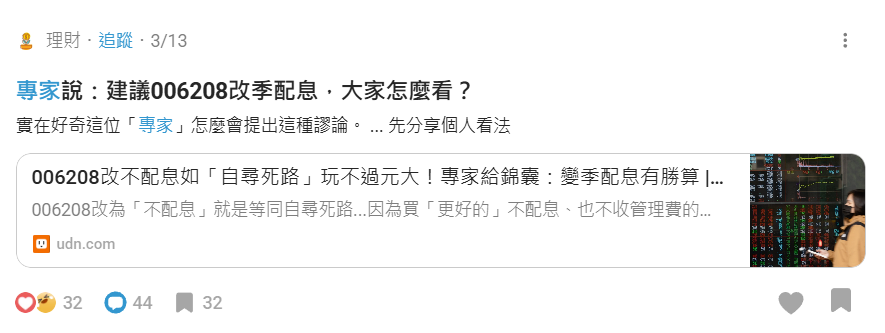

在 Dcard、PTT 或強基金等投資論壇中,常有一種現象:某位網友推薦一檔標的,下一則留言馬上持相反立場;有人勸退某檔 ETF,卻有人反而說那是自己的核心持股。

看似矛盾,其實背後的原因很單純──每個人所遵循的「遊戲規則」並不一樣。

一位享受於市場波動的年輕人、預算吃緊的家庭主婦和努力美化帳目的基金經理人,對同一檔股票的觀點很可能南轅北轍。

若在不清楚自己需求的情況下照抄別人的作法,就像拿著西洋棋,卻採取跳棋的方式走──再怎麼努力,也無法下出預期的好棋。

1️⃣ 初始投資條件不同

在大富翁遊戲,每個人一開始的位置都不同。有人出生在大土地附近,怎麼骰都能買到精華地段;有人一開始就被狗咬傷,強制在醫院休息三回合。

現實生活中也是如此。

- 有人有家庭支援;有人除了獨力打拼,還要撫養家庭。

- 有些人坐上產業順風車,收入不斐卻沒心力理財;有些人則精打細算。

一位單身的科技新貴,和希望增加買菜錢的家庭主婦,兩位都可能是投資新手。這些「起點差異」,造就每個人的投資目標與財務需求不盡相同。

2️⃣ 最終財務目標不同

每個人的投資目標不一樣,也就是終點不同。

- 有些人在存 30 年後的退休金;有些人想在 5 年內賺到一筆聘禮。

- 有些人夢想月月環遊世界;有些人只想抗通膨。

- 有些人想靠投資打造資產池;有些人進出股市只是追求刺激。

如果投資新手只是照抄別人的選股、配置,卻沒搞清楚自己的終點在哪,就像開車時跟著旁邊的車亂轉彎,很難抵達自己的目的地。

3️⃣ 個性與風險承受度不同

即使採用相同報酬率的策略、買一樣的股票或 ETF,每位投資新手的個性不同、風險承受度也不同,最終結果也可能天差地遠。

- 有些人天性穩重,股價下跌 30% 也不受情緒波動;也有些人敏感細膩,帳面 5% 虧損,就容易懷疑是否該停損離場。

- 有人看到漲幅 10% 就擔心過高、急著獲利了結;也有人認為不到 500% 獲利不算真正賺錢。

適合某人的策略與標的,對另一人來說可能反而造成極大壓力。

4️⃣ 策略與代價不同

每位投資新手可投入投資的時間與精力不盡相同。

- 有些策略需要密切追蹤市場,留意各項數據,每天需要撥出龐大的專注力。

- 有些策略則較為被動、穩定,代價是恆心、毅力與承受波動的能力。

此外,每位投資新手的生活型態也不同。若工作繁忙、家庭事務繁雜,即使策略設計再好,情緒起伏大時,也可能因故而無法達成預期成果。

5️⃣ 知識與經驗不同

經歷過股市泡沫的投資人,與從年輕時就處在多頭環境的新世代,對市場的理解與反應方式可能天差地遠。

此外,每個人接觸市場的時間長短、研究的深度、所經歷的風險情境各不相同,也會影響對同一檔股票或 ETF 的看法與選擇。

- 投資新手關注股價的漲跌;投資老手則更重視資產負債表、本益比與獲利能力等基本面數據。

- 對投資新手來說,報酬是討論的焦點;但對投資老手而言,風險的管理與分散更為關鍵。

- 投資新手常被高配息吸引;老手則會進一步追問:「這筆配息來自哪裡?是不是賣掉資產後返還的現金?」

- 投資新手可能在意「這檔基金有多少人買」;投資老手則在乎這個標的能否長期提升整體資產報酬率。

- 投資新手容易受到新聞標題、網友討論的牽動;而投資老手往往更容易在波動中保持冷靜、持續執行策略。

- 投資新手常用的詞是「報酬率多少」、「這檔基金很紅」、「哪支股票最近漲最多」;而投資老手則習慣採用「多頭與空頭」、「牛市與熊市」、「風險報酬比」等專有名詞。

知識與經驗的差距,決定了每個人在面對市場波動時的應變能力與策略判斷,也說明了:不能單靠別人的答案,而應逐步建立屬於自己的投資原理與節奏。

投資新手常有的迷思

1️⃣ 投資新手:「我只是想知道哪一檔最會漲,這樣才不會浪費時間。」

短期漲跌難以預測,就算有人說中,也不代表能持續成功。況且,時間越短,市場的不確定性越高,投資反而越容易變成賭博。

真正讓人致富的往往不是「找飆股」或是「懶人包」,而是長期持有適合自己的資產配置。

2️⃣ 投資新手:「某某網紅賺很多,跟著買就好了。」

每個人財務狀況、風險承受度、時間框架、買賣的時機點都不同。對他人有效的策略,未必適合自己。

更何況,賺錢很可能只是運氣好,也可能對方只揭露極少數增值能力高的高風險部位。

同樣買的是輝達,如果只是因為別人買才買,不懂背後的邏輯與代價,一遇到下跌就容易恐慌出場,反而傷得更重。

3️⃣ 投資新手:「這檔 ETF 很多人買,應該不會錯吧?」

熱門商品絕不等於投資績效好;即使是績效不錯的 ETF,也可能有區域集中、波動過大、費用過高等潛在風險。

更何況市場本來就會輪動(不同地區、不同產業輪流漲跌),大家都擠進去時,反而容易買在高點。

當理專推薦近期熱賣商品,投資新手需留意自己有沒有進入被稱為「蛋塔效應」的衝動性消費情緒中。

4️⃣ 投資新手:「電視台邀請的專家說台股會漲/美股會崩,當然要認真聽。」

市場預測多如牛毛,但沒人能準確預測未來。一份報告顯示,華爾街專家對市場的預測準確率只有 48%。

此外,市場充滿非理性因素。即使猜對事件本身,我們也很難判斷人們在市場上的反應──比如,即便有一半的人猜對川普會當選,卻沒有人料到全球股市會經歷一趟長達半年的三溫暖旅程。

投資不是比誰講得頭頭是道,而是看誰能長期堅持。真正穩健的做法,是根據自己的目標設計投資策略,並長期遵守紀律。

5️⃣ 投資新手:「我沒時間研究,所以才抄明牌。」

想簡單投資,不代表只能亂槍打鳥。像全球型 ETF、資產配置就是為了讓投資人「不用選股」也能穩穩跟上市場報酬。

如果沒時間研究,更建議選擇簡單穩定的全球市值型 ETF,比抄別人還安全。

投資新手該如何打造無懼全球市場的資產池?

如果讀者的終極目標和我一樣,是為了擁有一個能長期穩定現金流、抗風險又能持續增值的資產池,那麼你需要的不只是追漲殺跌或抄明牌,而是一套完整的「反脆弱資產配置策略」。

抄明牌是「賭一把」,靠猜測熱門標的短期漲跌來獲利,風險集中、缺乏彈性,投資標的一換再換;而打造打造資產池則是「建制度」,透過全球多元配置、明確比例配置與長期投資,讓資產能在不同市場環境下持續成長。

前者靠運氣,後者靠規則與紀律。前者容易情緒化追高殺低,後者則強調面對波動的耐心與信心,且背後有足夠的理論依據。

🎯 資產池的設計目標

- 能夠穿越金融市場的長期波動與短期危機(如關稅衝擊),降低情緒干擾。

- 避免資產過度集中於單一市場,降低地緣政治(如台海風險)與本地災難的衝擊。

- 減少資產間的關聯性,降低整體波動風險。

- 讓資產在多數年份穩健複利,少數年份具備爆發潛力。

- 保留稅務與流動性的彈性,不輕易被制度或政策限制綁住。

雖然不鼓勵投資新手抄明牌,不過我的資產配置幫助我度過許多風暴,像是近期的 Covid-19、俄烏戰爭、關稅風波等,並取得不錯的成績(鏡周刊專訪李紹鋒:資產配置笑傲多空!ETF斜槓幣圈年賺8%-12%滾上億),想建立資產池的投資朋友可以參考看看。

🧱 李紹鋒的資產配置結構

▸ 70%|全球股債平衡 ETF(如 AOA ETF)

作為資產池的核心引擎,長期穩定成長。

貝萊德發行的 AOA ETF 內含約 80% 全球股票、20% 全球債券,共 3 萬多檔標的,能在全球景氣循環中分散風險、享受經濟成長的果實。

▸ 20%|穩定幣(USDC 等)

作為現金流與風險緩衝池,保留資金彈性,隨時應對市場修正或突發機會。

👉 幣安 Binance 註冊優惠連結

▸ 5%|台灣房地產抵押擔保債權

提供穩定現金流與固定收益,有助於對沖經濟循環的波動。也可作為部分非股市資產配置,增加資產池的韌性。

👉日生金註冊專屬優惠連結

▸ 5%|個股與加密資產

小比例配置於高波動資產,如特定成長型個股或具潛力的加密貨幣。

用來追求資產池的非線性回報,但控制在可承受風險範圍內。

👉 eToro 註冊專屬優惠連結。

總結:「了解自己」比抄明牌更重要

許多新手會在 Dcard 或網路上追熱門標的,然而每個人財務目標不同、風險承受力不同、資金流動需求也不同,關注的標的也不盡相同。

與其追逐他人的投資答案,不如花時間理解自己要什麼,這才是新手該上的第一堂課。

從自身需求出發,建立兼具成長性、穩定性與應變能力的資產池,才是能走得遠的投資策略。

更多關於李紹鋒的免費學習資源: