許多人誤以為只要收入高,家裡的經濟狀況就會穩固。但事實上,我們常看到高收入家庭因為金錢觀不合、理財不當、財務韌性不佳而分崩離析。

真正的家庭財務韌性(Family Financial Resilience),並不僅僅取決於銀行戶頭裡的數字大小,更多時候,它建立在那些「看不見的地方」。

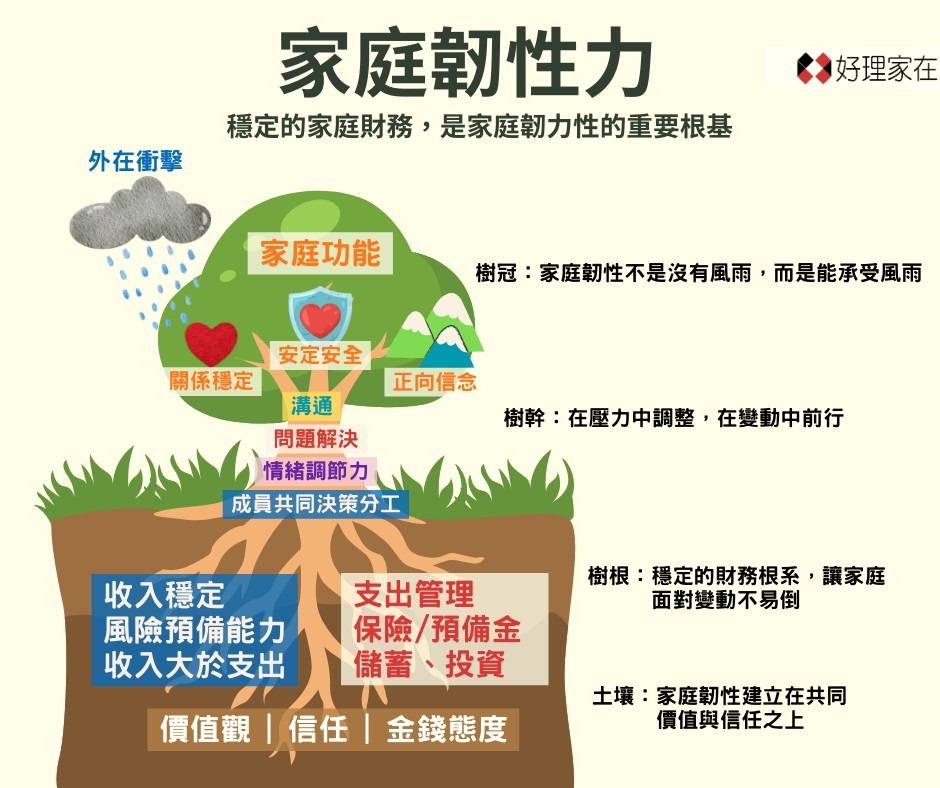

就好像一棵大樹要能抵抗暴風雨,重點不只是樹幹粗不粗,而是地底下的土壤是否肥沃、樹根是否扎得夠深。

如果家庭成員對金錢缺乏共識、彼此缺乏信任、家庭財務健康度不佳,那麼再好的投資策略、再高的收入,都可能因為一點風吹草動而倒塌。

我是李紹鋒(Steve Li),你的資產配置教練,兆量富足教育協會的創辦人。

本文從馴錢師文章的發想,深入探討家庭財務韌性,了解夫妻理財觀、金錢態度與信任感等因素,如何決定家庭財務的成敗,來幫助每個家庭打造風雨不倒的財務安全網。

- 什麼是家庭財務韌性?跟有錢、富裕哪裡不同?

- 家庭財務韌性的土壤:價值觀、信任感、金錢態度

- 家庭財務韌性的樹根:現金流、預備金與保險、資產負債比

- 家庭財務韌性的樹幹:EQ、溝通、分工

- 家庭財務韌性的樹冠:家庭關係、安定生活、正向信念

什麼是家庭財務韌性?

許多人常將「財務韌性」、「有錢」和「富足」混為一談,但三者有本質上的區別:

- 有錢(Rich):通常只討論資產負債表上的淨資產(Net Worth),關注的是「我有多少錢」、「我有多少資產,房子、車子..」。

- 富足(Wealth / Abundance):在財務上有餘,在精神上知足。不只口袋健康,更關注生活方方面面的健康。

- 財務韌性(Resilience):看重的是防禦力與恢復力,關注的是「當收入中斷、資產發生風險時,我們家能撐多久?我們能否冷靜溝通並解決問題?」

當我們把個人財務韌性擴及到家庭規模,就是家庭財務韌性(Family Financial Resilience),指一個家庭在面對失業、生病、經濟衰退、資產減損或突發意外等外在衝擊時,能夠吸收壓力、迅速調整生活與支出模式,並維持家庭核心功能正常運作的綜合能力。

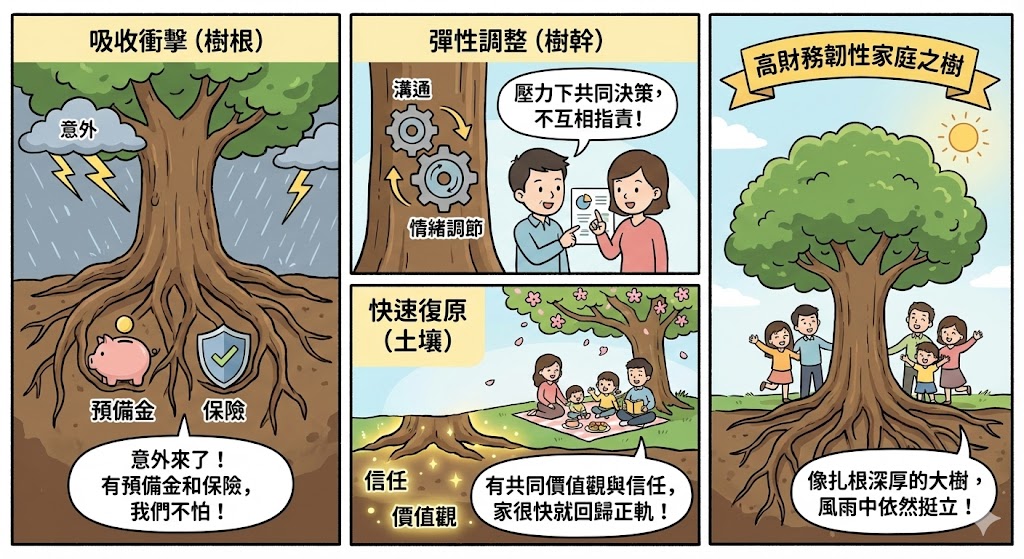

一個具備高財務韌性的家庭,就像一棵扎根深厚的大樹,具備以下三個特徵:

- 吸收衝擊:擁有足夠的緊急預備金與保險(樹根),當意外發生時,生活不會瞬間崩塌。

- 彈性調整:擁有良好的情緒調節與溝通機制(樹幹),在壓力下能共同決策,而不是互相指責。

- 快速復原:基於共同的價值觀與信任(土壤),能迅速找回生活的節奏與安全感。

簡單來說,家庭財務韌性高不是指「不會遇到風雨」,而是指「具備承受風雨的能力」。財務韌性高的家庭,即使短期投資失利,也能靠著健康與強韌的財務撐過去,在長期維持基本的生活品質。

此外,「家庭財務韌性」的概念在歐美國家並不罕見,如果以 Family Financial Resilience 為關鍵字搜尋,能找到許多學術論文及政府政策。

這是因為家庭財務韌性越高,政府與非營利組織的負擔越小。比如英國政府就有「家庭財務韌性夥伴關係」(Family Financial Resilience Partnership)政策,目的是對低收入家庭,獲得高品質、免費且獨立的諮詢,有助於預防或減輕經濟困難。

家庭財務韌性的土壤:價值觀、信任感、金錢態度

家庭財務韌性的「土壤」是:

- 價值觀:覺得什麼是重要的?什麼是有價值的?

- 信任感:夫妻之間、親子之間的信任與溝通良好嗎?

- 金錢態度:怎麼定義錢?怎麼賺錢?怎麼花錢?怎麼儲蓄?

這些是所有財務規劃的起點,也是獨立財務顧問與社工師在分析「家庭理財失敗原因」時,最常歸納出的核心問題。

共同價值觀:為家庭財務韌性導航的核心羅盤

如果說家庭是船,那麼「家庭價值觀」就是羅盤。許多家庭之所以缺乏家庭財務韌性,往往不是因為錢不夠,而是因為對「錢該花在哪裡」缺乏共識。

例如:

- 人生體驗比較重要:一方認為「及時行樂、每年出國」是必要的生活品質;

- 財務安全比較重要:另一方卻堅持「延遲享受、紀律儲蓄」才是負責。

當夫妻雙方的價值觀南轅北轍,這種內耗、磨合很容易侵蝕家庭的財務根基。

高財務韌性的家庭,能夠透過溝通釐清「長期願景」(例如:孩子的教育品質、退休後的生活樣貌),當雙方確認了共同的目標,即便短期內遇到財務緊縮,也能因為「知道為了什麼而堅持」而願意共同承擔,這就是價值觀帶來的強大韌性。

財務信任感:維繫家庭財務韌性的隱形契約

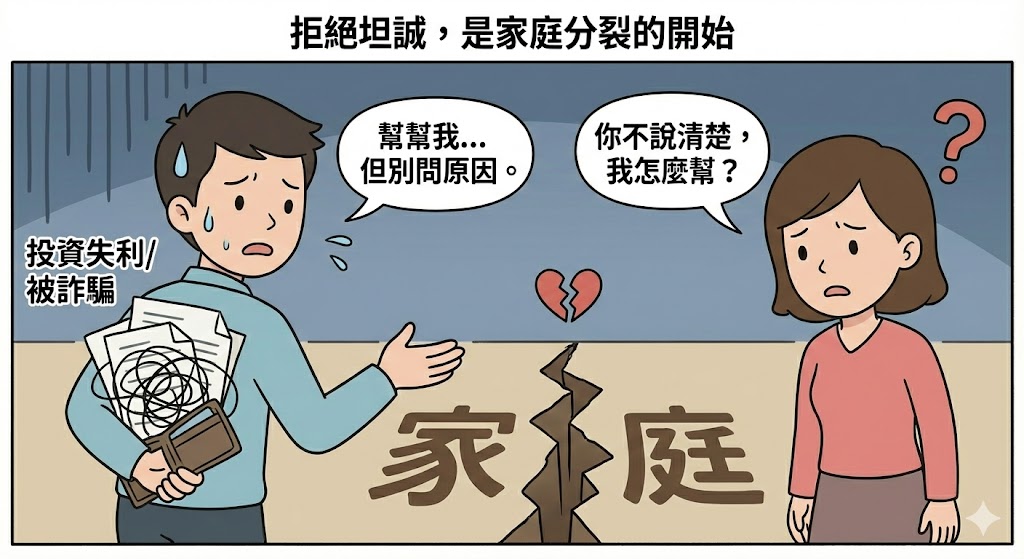

若夫妻、親子之間缺乏信任,家庭財務韌性將無從建立。現代社會中,破壞這份契約的頭號殺手往往是「財務不忠」(Financial Infidelity 或譯為「金融不忠」),例如:

- 隱瞞債務。

- 隱瞞消費。

- 隱瞞賭博成癮或投資失利。

- 私藏秘密帳戶。

根據維基百科記錄,在 2018 年的一項探索性研究中,27% 的參與者表示曾在某個時候對伴侶隱瞞財務秘密,而 53% 的參與者表示他們曾從事可歸類為財務不忠的行為。

2021 年哈里斯民調顯示,促使受訪者財務不忠的原因包括:

- 隱私財務的渴望:38%

- 尷尬或恐懼:33%

- 伴侶不認同其財務觀點:61%

此外,根據天下雜誌在財務不忠的相關報導,由 CreditCards.com 統計資料顯示,有 57% 的千禧世代並未完全對伴侶坦承財務狀況,高於 X 世代的 45% 和嬰兒潮世代的 37%。

要建立深厚的財務信任,關鍵在於「透明度」與「安全感」。如果家庭是一艘船,共同價值觀是羅盤,那信任感就是家人(船員)願意誠實、坦誠溝通──否則當船身有漏洞,船員之間不但不互相警告,反而彼此隱瞞,這艘船也很難航向遠方。

高信任感不代表每一塊錢的流向都必須鉅細靡遺地匯報,而是雙方對於家庭整體的資產負債狀況有清晰的認知,並且相信對方在做財務決策時,是將家庭利益置於個人慾望之上的。

當信任感充足時,家就像扎根穩固的樹,即便面臨外在風雨(如失業或投資失利),成員間會選擇互相扶持而非互相猜忌,這正是財務韌性最強大的展現。

否則,當某一方理財不當、投資失利甚至被詐騙,想跟家人求助,卻連為什麼缺錢都不肯說明,往往就是家庭分裂的開始。

磨合金錢態度:強化家庭財務韌性的必要修煉

每個人的金錢態度(Money Scripts)深受原生家庭影響,這也是最容易引發衝突的引爆點。

有怎麼知道自己抱有哪種金錢態度?這邊列舉兩種常見的歸納方式。

- 金錢性格:指個人先天對賺錢與消費抱有的性格。

- 金錢腳本:指個人後天受童年或家庭影響,對金錢抱有的腳本。

| 維度 | 金錢性格 (Money Type) | 金錢腳本 (Money Scripts) |

| 主要理論家 | Melissa Browne | Brad Klontz 博士 |

| 形成原因 | 偏向先天(個人特質、天賦) | 偏向後天(家庭教育、童年經驗) |

| 性質 | 穩定、不易改變的行為天性 | 潛意識信念,可透過覺察修正 |

| 對財務的影響 | 決定你如何「賺錢」與「管錢」最有效率 | 決定你對金錢的「情緒」與「焦慮來源」 |

先天的金錢觀:我的金錢性格是哪種?

「金錢性格」是現任 The Money Barre 執行長 Melissa Browne 結合了「金錢故事 (Money Story)」、「金錢環境 (Money Environment)」與「金錢類型 (Money Type)」所分類出的金錢觀,也是了解自身金錢態度的一種途徑。

她整理出的「金錢性格」包括:

- 工作者:我有價值,因為我付出很多努力。

- 創造者:我有能力創造我想要的。

- 洞察者:我的聰明才智是成功關鍵。

- 關聯者:我有價值的原因,是我對你的關心。

金錢性格更偏向於「先天特質」與「賺錢的方式」,較不易改變,透過理解自己的金錢性格,人們有機會結合個人優勢,打造獨特的賺錢方法(3 分鐘測驗金錢性格)。

後天的金錢觀:我的金錢腳本是哪種?

金錢腳本是由 Brad Klontz 提出的概念,指個人對金錢所持有的潛意識,通常是童年環境塑造出的腳本。

這些金錢腳本常被代代相傳,即便不完全正確,卻深遠地影響著我們的財務決策與結果。

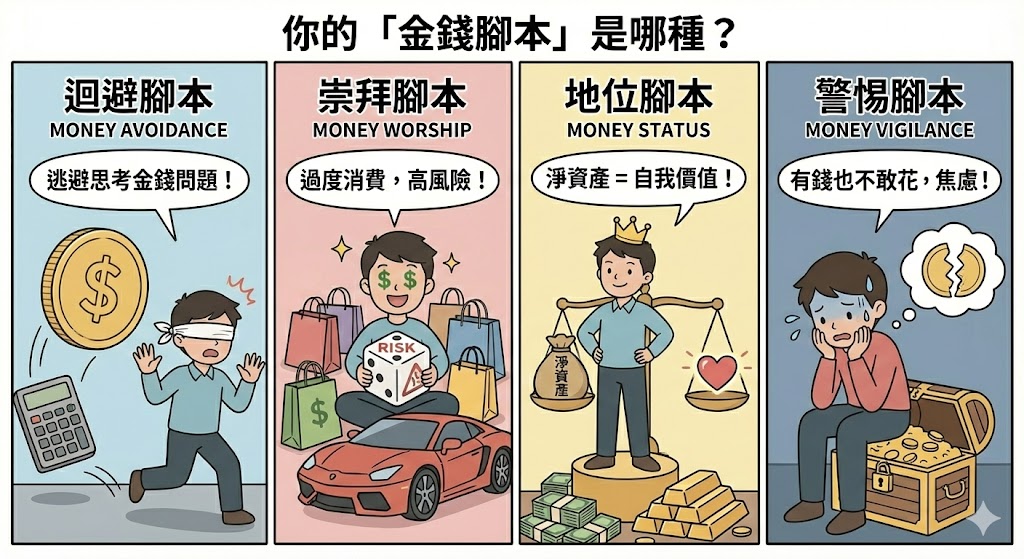

Brad Klontz 整理出的金錢腳本包括:

1. 迴避腳本 (MONEY AVOIDANCE)

- 金錢 = 貪婪與腐敗

- 覺得自己不配擁有金錢

- 對於渴望金錢感到內疚

- 逃避思考金錢相關的問題

2. 崇拜腳本 (MONEY WORSHIP)

- 金錢 = 自由與快樂

- 透過購買更多物品來尋求滿足感

- 過度消費並做出高風險的決策

- 工作狂

3. 地位腳本 (MONEY STATUS)

- 淨資產 = 自我價值

- 容易沈迷賭博或投機

- 會隱瞞或謊報金錢狀況

- 導致過度消費、不快樂與焦慮

4. 警惕腳本 (MONEY VIGILANCE)

- 錢應該被存起來

- 認為不勞而獲或接受施捨是不好的

- 避免使用信用消費/借貸

- 對金錢感到焦慮,即便有錢也不敢花

一個人的金錢腳本多在童年形塑而成,不同的金錢腳本會帶來不同的負面效果。好消息是,我們可以透過覺察來找出金錢腳本,從而改善自身對金錢的態度。

金錢態度不同的家庭,怎麼提升財務韌性?

要提升家庭財務韌性,我們必須理解不是金錢態度「對與錯」的問題,而是「差異與磨合」的過程。

若無法理解彼此的金錢態度,容易在日常消費中產生摩擦。例如,有些人視金錢為「安全感的來源」,存款減少會引發焦慮;有些人則視金錢為「表達愛的工具」,習慣透過物質來照顧家人。

高財務韌性的家庭會透過溝通,將不同的金錢態度轉化為互補的優勢——比如,性格保守的人負責風險控管,喜歡浪漫的人負責提升生活品質。

透過這種動態平衡,讓家庭在遭遇財務風雨時,既能防禦減損,又能靈活應變,展現真正的財務韌性。

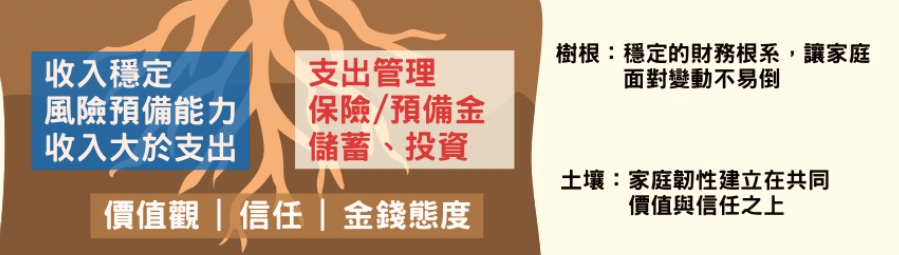

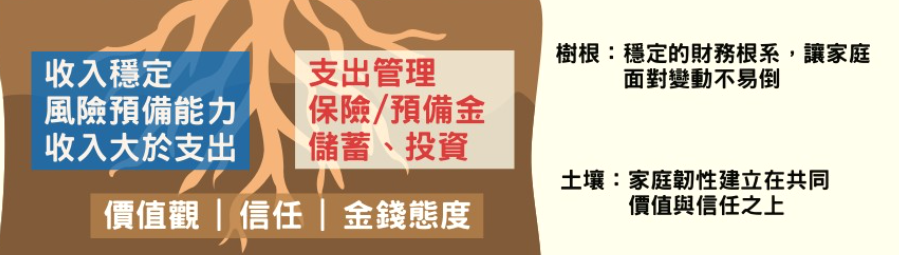

家庭財務韌性的樹根:現金流、預備金與保險、資產負債比

良好的財務韌性不只是買入良好的股票或債券,更是關於如何在「日常開銷」、「風險規避」與「未來成長」之間取得動態平衡。

現金流的健康檢查:收入大於支出

- 現金流:現金流是家庭的血液。維持家庭財務韌性的第一條鐵律,就是確保「收入永遠大於支出」。月入 30 萬、卻保持月支出 30 萬,還不如月入 3 萬、月支出 2 萬。

- 記帳的重要性:記帳不是為了記流水帳,而是為了「覺察」。透過定期檢查,家庭成員可以辨識出哪些是「想要」而非「必要」的開銷,從而改善儲蓄率。

- 高儲蓄率:健康的儲蓄率應維持在收入的 30%。這筆資金是未來所有投資與應急計畫的源頭。詳見「5311 理財法的威力」。

緊急預備金與保險:建構家庭財務韌性的第一道防線

為了確保在收入中斷時仍能維持基本生活,我們必須為「外在衝擊」做好防禦:

- 緊急預備金(防禦力):建議帳戶中應保有 3~6 個月 的家庭必要總開銷。這筆資金必須具備高度流動性(台幣活存),在危機發生時能隨時動用。

- 保險規劃(轉嫁力):為了不讓一場大病毀掉多年的積蓄,配置應以重大疾病險(重疾險)為主軸,輔以高額醫療雜費實支實付,將無法承擔的龐大醫療支出轉嫁給保險公司。

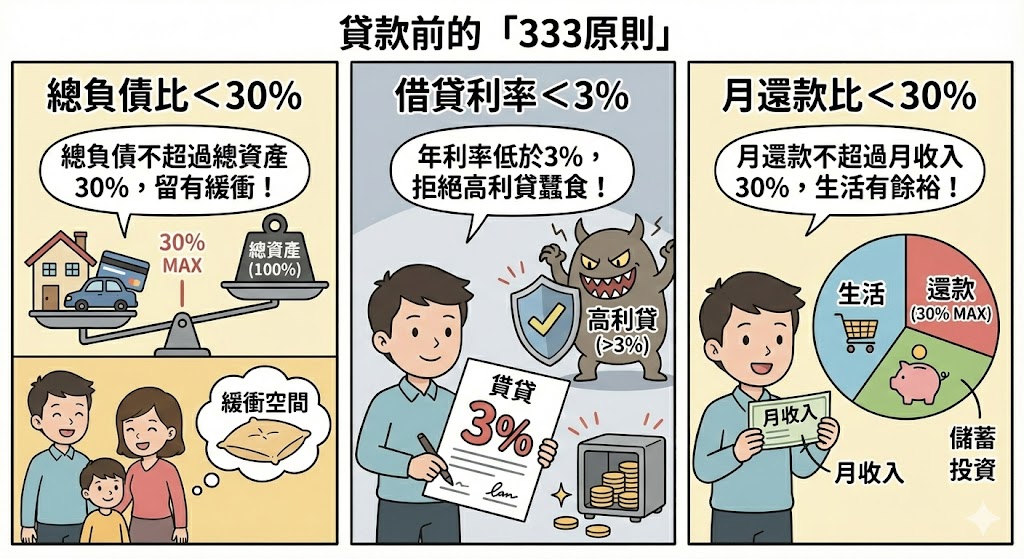

資產負債的 333 原則

失控的債務是侵蝕家庭財務的害蟲,更可能導致家庭分崩離析。

負債越多,財務韌性越差,因此我不建議持有任何形式的負債。巴菲特的投資原則有三條:

- 不要賠錢。

- 記住原則 1。

- 不要負債。

如果非貸款不可,強烈建議必須同時滿足以下 3 個條件:

- 總負債比 30%:家庭總負債(包含房貸、信貸、車貸)不應超過總資產的 30%,以確保在資產價值波動時仍有足夠的緩衝空間。

- 借貸利率 3% 以下:避免年利率超過 3% 的任何借貸,防止利息複利蠶食資產。

- 月還款比 30%:每個月用於償還債務的總金額,應控制在家庭月總收入的 30% 以內。這能確保家庭在還債之餘,依然擁有足夠的資金進行日常消費、儲蓄與長期投資。

家庭財務韌性的樹幹:透過 EQ、溝通與分工撐起經濟風雨

如果說健康的現金流是養分,那麼溝通與分工就是輸送養分的脈絡。

當家庭面臨減薪、投資失利或意外支出時,這根「樹幹」是否夠強壯,決定了家庭是集體崩潰,還是團結度過難關。

EQ 與情緒調節:強化家庭財務韌性的內在穩定器

財務壓力來臨時,往往會引發強烈的情緒波動,如焦慮、恐懼或憤怒。

具備高家庭財務韌性的成員,懂得透過情緒調節力來應對危機:

- 停止指責:當遇到投資失利或被詐騙時,韌性強的家庭會先處理情緒,保持高同理心,而非急著找戰犯。

- 傾聽與反思:傾聽家庭成員為何做出這樣的財務決策,理解對方的情緒可能源自童年的「警惕腳本」或「地位腳本」所缺失的安全感問題。用心傾聽,能幫助雙方更平穩地對話。

- 在變動中調整:面對外在衝擊,能冷靜地重新盤點手頭預算與周邊資源(比如遠親、政府或專門的非營利組織),而不是逃避或採取報復性消費。

高品質溝通:打破財務不忠,建立透明默契

「溝通」就好像是支撐家庭財務韌性的核心纖維,溝通品質越好、頻率越高,樹幹的纖維越堅韌、越綿密。

- 釐清長期願景:透過頻繁溝通確認「為什麼存錢」、「為什麼花錢」,讓雙方在面對短期誘惑或困難時,有更強的凝聚力。

- 透明度與安全感:想建立深厚的信任,不代表要監控每一筆開銷,而是對整體的資產負債有清晰的共識。

- 解決問題導向:當出現財務漏洞,家庭成員之間不應互相隱瞞,而是誠實坦誠地溝通,並合力解決問題,這正是財務韌性最直接的體現。

家庭分工:改善家庭財務韌性的最佳團隊

一個家不應該只有一個人在承擔所有財務壓力。透過家庭成員間的決策與分工,能讓理財變得更輕鬆且專業:

- 共同學習:鼓勵夫妻共同學習如何理財、怎麼正確投資。如果家庭中只有一方在提升知識、調整觀念,很容易與另一方越差越大。

- 定期討論:每年定期檢視家庭的財務結構,討論收支、現金、資產與債務等方面,以便對現況有清楚的共識。

- 成員分工:不同金錢觀的人也能藉由分工,漸漸提高家庭財務韌性,以「金錢性格」為例:

- 洞察者或工作者:可負責觀察收支與控管風險,確保有足夠的預備金和保險。

- 創造者或關聯者:可負責尋找新的收入來源,或在生活中創造有價值的體驗,提升家庭幸福感。

- 共同承擔結果:當所有重大財務決定都是共同討論出來的,即便結果不如預期,家人之間也較容易互相扶持;反之,如果家庭的財務決策都是少數人獨斷獨行,當風暴來臨,很容易互相怨懟。

透過 EQ 的調節、誠實的溝通以及專業的分工,這根樹幹將變得無比堅韌,讓家庭在面對任何財務風雨時,都能保持挺拔。

家庭財務韌性的樹冠:家庭關係、安定生活、正向信念

所謂「患難見真情」,真正「富足」的家庭不只是累積多少資產,更是當外部風險來臨時,家人之間依然能維持緊密的關係與身心健康的生活。

家庭關係:家庭財務韌性的情感基石

健康的家庭關係是應對外部壓力的最寶貴資源,它能提供強大的心理支持,減少面臨困難時的孤立感。

- 情感支持:當成員面臨挫折時,家庭是否能給予傾聽、溫暖與理解。

- 開放溝通:成員能否自由表達想法,並共同解決衝突而非指責或迴避。

- 彼此配合:對各自在家庭中的責任有清晰認知,並能互相分擔以維持家庭功能運作。

- 凝聚力:成員對家庭有強烈的歸屬感,並願意共同維護和諧。

安定生活:家庭財務韌性帶來的穩定感

這不僅是物質層面的滿足,更包含心理層面的安全感。當人類能吃飽睡好,基本需求得到保障,成員才有餘力追求更高層次的幸福。

- 經濟穩定:具備穩定的收入、充足的儲蓄與適當的規劃保險,以應對突發衝擊。

- 居住與健康保障:安全的居住環境,以及足夠的醫療照護準備(如醫療險)。

- 如常生活:規律的生活節奏讓成員對未來有掌控感,能有效減少焦慮。

正向信念:驅動家庭財務韌性的心理動力

正向信念是家庭韌性的核心驅動力,決定了我們如何看待「壓力」。將壓力視為「挑戰」而非「威脅」,能引導家庭採取更積極的策略。

- 保持盼望:即便身處困境,仍相信未來會更好,並積極尋找解決方案。

- 自我認同:對自身與家庭解決問題的能力充滿信心,相信「我可以的」、「我們一起面對,沒有什麼辦不到的」。

- 心理韌性:學習從困難中學習成長,將危機轉化為轉機,並能根據環境變化靈活調整思維,不堅持於舊有的思維和行為模式。

家庭財務韌性 FAQ

Q1:高收入但「月光」的家庭,算是有財務韌性嗎?

不算。「財務韌性」看重的是防禦力與恢復力:

- 財務韌性與「儲蓄率」成正比。

- 財務韌性重視「緊急預備金」與「保險」。

- 「資產的流動性」越高,財務韌性越高。一般而言,金融資產的流動性最高,其次為動產,最差為不動產。

當衝擊來臨時,「月光族」家庭缺乏緊急預備金來吸收衝擊,就好像一顆大樹,樹根卻很淺,只要風雨一打,生活瞬間崩塌。

Q2:如果伴侶拒絕討論金錢方面的話題,該如何建立財務韌性?

建立家庭財務韌性的首要步驟不是攤開帳本,而是先翻動「土壤」。

如果伴侶對數字敏感或排斥,建議先不談金額,改從「價值觀」與「長期願景」切入,例如詢問:「你理想中的退休生活長什麼樣子?」、「希望多久出國一次?」或「你最看重孩子什麼樣的教育?」。

此外,理解對方的「金錢腳本」也很重要,對方可能是因為童年陰影而帶有「迴避腳本」,這時需要更多的情緒調節(樹幹功能)來提供安全感,而非指責。

Q3:如果夫妻都是享樂主義或保守主義,怎麼改善家庭財務韌性?

當夫妻雙方的金錢性格過於一致時,容易產生「同向傾斜」的風險。

建立家庭財務韌性的關鍵,在於透過制度與溝通,人為創造出平衡的「樹幹」功能:

- 雙方皆為享樂型:

- 先扣款,後享樂:由於雙方皆易過度消費,必須採取「先扣款、後生活」的自動化理財,優先將收入的 30% 撥入不可動用的儲蓄與投資帳戶,強制建立防禦力。

- 辨識金錢態度:辨識是否為了追求「地位」或「自由」而忽視風險,透過共同決策設定「年度消費上限」,避免在風雨來臨時無積蓄可應對。

- 雙方皆為保守型:

- 滋養「樹冠」的情感連結:保守型夫妻常因過度焦慮而不敢消費,導致生活品質低落與關係緊繃。應重新檢視「土壤」中的價值觀,確認理財是為了「安定生活」,而非單純累積數字。

- 保守更要投資:克服對金錢減少的焦慮,在保留 3~6 個月預備金後,撥出固定比例投入全球成長型資產,以對抗通膨衝擊,確保家庭未來的購買力不被侵蝕。

- 尋求外部協助:考慮尋找財務健康諮詢師或理財顧問,以尋求理性、客觀、務實的建議。此外現在 AI 技術已相當成熟,可透過與 AI 溝通來探索合適的解決方案。

Q4:要等孩子多大,才適合讓他們一起討論家庭財務?

建議從國小階段就可以讓孩子參與部分決策,例如分配全家旅遊的預算、決定其中一個行程等,重要的是讓孩子的在學習過程感到有趣、被認同、被造就。

這不僅能幫助孩子建立「收入大於支出」的正確觀念,更能讓他們感受到自己是家庭的一分子,強化歸屬感與責任感。

Q5:長輩不善理財、年老無積蓄且習慣要孝親費,身為「三明治族」該怎麼辦?

面對長輩帶來的經濟壓力,三明治族應守住「先自助再助人」的原則,以確保自身的家庭財務韌性不被拖垮:

- 與配偶達成共識:配偶是你一生最重要的人,地位應遠高於雙親。多與伴侶溝通整體家庭的財務狀況以取得共識,避免因隱瞞孝親開支而造成「財務不忠」。

- 優先守住自家的「財務韌性」:務必先確保自家的緊急預備金(3~6 個月)與儲蓄率(30%)不受影響。孝親費應量力而為,並留意任何可能的「情緒勒索」。

- 建立透明的財務邊界:明確的設定上限,將包含孝親費在內的負擔控制在月收入 50% 生活費範圍內,請參考「5311 理財法」。

- 理解長輩的「金錢態度」,妥善處理:長輩的行為往往受童年形成的潛意識影響。理解對方的焦慮來源,能幫助你在溝通時保持冷靜,避免情緒衝突。

- 善用社會資源:主動尋求政府或專門的非營利組織提供的諮詢與社會補助,運用外部支持系統減輕單一家庭的壓力。

Q6:我家有高額債務在身,該怎麼提升家庭財務韌性?

「理債」是一門專業,與「理財」需要的技能不同。面對債務壓力,提升家庭財務韌性的首要任務是停止資產被複利侵蝕,並透過合法管道重建財務秩序。

- 協商:當債務進入銀行外包階段,有機會透過專業協商爭取以本金的 1 成至 2 成結清,或是重新議定分期零利率,降低還款壓力。

- 更生:若債務已超出負擔,可尋求法律扶助基金會(簡稱「法扶」)協助申請「更生」。這能在維持家庭基本生活的前提下,制定一個為期 6 年的可執行還款計畫,履行完畢後其餘債務可免除,藉此找回家庭財務韌性。

- 清算:針對完全無力償還的極端個案,同樣可尋求法扶基金會協助申請「清算」,尋求法院裁定免責,這是重啟家庭經濟生活的最後防線──代價是成功「清算」後,只要還是中華民國國民,其投資權限會受到諸多限制。

- 嚴禁以債還債:以債養債是毀滅家庭財務韌性最快的行為。因為使用高利貸或預借現金來償還舊債,會導致利息複利成長,只是在「挖東牆補西牆」而已,不但完全沒有解決問題,更可能雪上加霜。請務必參考上述三種解方:專業協商、更生、清算。

家庭財務韌性總結

提高家庭財務韌性不是為了變富有,而是確保在財務遭遇衝擊時,家依然還是家。

高財務韌性的家庭建立在:

- 土壤:共同價值觀、高信任基礎、理解金錢態度;

- 樹根:收入大於支出、足夠的預備金與保險、低資產負債比;

- 樹幹:高 EQ、常溝通、有分工;

- 樹冠:良好家庭關係、有餘裕的生活、正向的信念;

從現在起,與伴侶攜手探索金錢態度,建立穩定的財務根基,擁抱滿滿的安全感。

更多關於李紹鋒的免費學習資源: