很多小資族一聽到「投資」,腦中馬上浮現疑問:

- 「是不是要先有很多本金才能開始?」

- 「是不是要懂一堆專有名詞才行?」

其實不必想得那麼難。小資族也能輕鬆累積財富,而其中的關鍵只有兩個字:複利。

我是李紹鋒(Steve Li),你的資產配置教練,兆量富足教育協會的創辦人。

我能夠提早邁向財務自由,並有望在未來 30 年後有能力每年捐出 9 位數的資產,靠的並不是運氣或投機,而是長期堅持 複利 的力量。

複利的意思很簡單,就是「錢會生利息,利息還會生利息」。聽起來平凡,但它正是富人越富、財富雪球越滾越大的核心原因。

對小資族而言,理解複利比準備大筆資金或選擇標的更重要。只要提早開始、持續投入,就能讓小錢替你工作,一點一滴打造理想的生活。

在這篇文章裡,我會用最生活化的方式,帶你一步一步搞懂:

- 到底什麼是複利?生活中有哪些複利案例?

- 為什麼複利會讓富人越來越富?

- 小資族要如何利用複利,打造自己的財富雪球?

- 李紹鋒怎麼用複利估算未來能捐多少錢?

- 複利投資常見問答。

什麼是複利?

簡單來說,複利就是「錢生利息」、「利息也生利息」。

我們賺到的不只是本金的利息,連利息本身也能繼續幫我們賺錢。

🌳 用種樹比喻複利

想像一下,我們今天種下一顆小樹(本金):

- 小樹開始長葉子(利息)。

- 如果你把掉下來的葉子當肥料(利息再投資),樹會長得更快更大。

- 時間越久,樹木就會越茂盛,葉子也越長越多。

這就是複利的力量——不是一開始擁有一顆神木,而是從小樹開始,慢慢長成一片森林。

🐇用養兔子比喻複利

想像一下,今天養了一對小兔子(本金):

- 小兔子長大後,又生了一對小兔子(利息)。

- 如果把小兔子繼續養大(利息再投資),牠們也會開始生更多小兔子。

- 時間越久,兔子數量會呈倍數增加,很快就變成一大群,在房間跑來跑去。

這就是複利的力量——從一對小兔子開始,隨著時間推移,讓一對兔子變成一窩兔子,越繁殖越多。

❄️用滾雪球比喻複利

想像一下,我們在雪地裡捏了一顆小雪球(本金):

- 小雪球開始慢慢往下滾(利息)。

- 如果讓它繼續往前滾(利息再投資),雪球會越滾越大。

- 時間越久,雪球的速度會加快,體積也會翻倍成長。

這就是複利的力量——不是一開始抱著一顆大雪球,而是靠時間和一條長長的雪坡,從小雪球滾出一顆龐大的雪球。

💰 用投資來比喻複利

假設有 1 萬元 放在年報酬率 10% 的投資裡,如果不把錢領出來,投資會開始產生複利:

- 第 1 年 → 1 萬元 × 1.1 = 11,000 元

- 第 2 年 → 11,000 元 × 1.1 = 12,100 元

- 第 3 年 → 12,100 元 × 1.1 = 13,310 元

錢不是每年只增加固定的 1,000 元,而是「年年漲得比前一年更多」。

這就是巴菲特口中的「睡覺時也能賺錢的方法」。(原文:如果你找不到一種在睡覺時也能賺錢的方法,你就得工作到死。If you don’t find a way to make money while you sleep, you will work until you die.)

👉 原因很簡單:

- 單利:只用本金 1 萬算利息 → 每年固定多 1,000 元,如果這 1,000 元被拿走了,就無法參與 10% 的成長。

- 複利:連利息也一起算利息 → 第 2 年是用 11,000 元計算 10%,第 3 年是用 12,100 元計算 10%……本金 + 利息一起動,數字會加快成長。

所以複利就像「錢自己會生小孩」,小孩長大後也會繼續生孫子,財富就會一代一代地「繁殖」下去,越生越多──這就是富人越富的原因,沒有之一。

「單利」和「複利」有什麼差別?為什麼複利才能累積財富?

- 單利:把每年賺的利息拿去花掉,只靠本金生利息,錢不會自己變多。

- 複利:把利息留在投資裡繼續滾,利息也會生利息,然後再生利息,錢會像雪球一樣越滾越大。

| 比喻 | 單利 | 複利 |

| 🌳 種樹 | 種下一棵小樹,但是每天把葉子掃掉,小樹只能靠自己成長 | 樹長葉子,葉子變肥料,樹越長越快,最後變成一片森林 |

| 🐇 養兔子 | 養一對兔子,但是每生一胎就送人 | 養的兔子生小兔,小兔再長大生更多,最後一堆兔子滿屋子跑 |

| ❄️ 滾雪球 | 滾一小顆雪球,就拿起來打雪仗 | 雪球邊滾邊沾雪,越滾越大,速度也越來越快 |

| 💰 投資 | 投資 100 萬元,每年領息 1 萬並花掉 | 100 萬元變 110 萬 → 121 萬 → 133 萬,利息也幫你賺利息 |

為什麼複利是「富人越富」的關鍵?其實小資族也可以

富人會利用三個關鍵放大資產:

- 複利:利息生利息,錢自己滾大。

- 時間:越早開始、資產放得越久,複利效果越明顯。

- 知識:持續學習,擇優汰劣,降低風險、增加收益。

了解複利威力的人,能讓錢為自己工作,逐步累積資產;不了解的人,則只能用時間與勞力為錢工作,增長有限。

這就是為什麼懂得複利並且早一步行動的人,財富會越滾越多,因為他們懂得讓錢替自己工作。

- 不花掉利息和投資收益,而是持續投入資產池。

- 不靠短期爆發來增長財富,而靠長期累積。

- 重視總資產(利息+淨值)的成長,就像雪球越滾越大。

善用複利的小資族,10 年後資產多 30%

假設有兩位小資族 A 和 B,收入、支出、各方面條件一模一樣,差別在 A 不了解複利,覺得領到利息才叫賺錢;B 了解複利的威力。10 年後,兩人的資產分別差多少?

- 本金:1,000,000 元,不再投入額外本金。

- 年報酬率:假設固定 10%。

- 小資族 A:投資配息型商品,領息後就放進口袋,每年只以本金計算利息。

- 小資族 B:投資市值型商品,每年獲得複利

- 計算 10 年。

| 年度 | A:單利總資產 | B:複利總資產 |

| 1 | 1,100,000 | 1,100,000 |

| 2 | 1,200,000 | 1,210,000 |

| 3 | 1,300,000 | 1,331,000 |

| 4 | 1,400,000 | 1,464,100 |

| 5 | 1,500,000 | 1,610,510 |

| 6 | 1,600,000 | 1,771,561 |

| 7 | 1,700,000 | 1,948,717 |

| 8 | 1,800,000 | 2,143,589 |

| 9 | 1,900,000 | 2,357,948 |

| 10 | 2,000,000 | 2,593,743 |

💡 觀察

- 單利的 A:每年固定賺 10 萬 → 10 年後總資產變 200 萬元。

- 複利的 B:每年利息也會生利息 → 10 年後變約 259 萬元,比單利多了約 59 萬元,約增加 30%。

- 複利會隨時間累積威力,小資族 A 和 B 的長期差距會越滾越大。

持續複利 30 年,小資族 B 成了富人

複利的威力在前 10 年並不明顯。我們看看小資族 A 與 B 在 20 年、30 年後分別有什麼樣的差距?

| 年度 | A:單利總資產 | B:複利總資產 |

| 20 | 3,000,000 | 6,727,499 |

| 30 | 4,000,000 | 17,449,402 |

| 本金的倍率 | 4 倍 | 17 倍 |

透過複利 30 年,小資族 B 的總資產超過 1,700 萬,是小資族 A 的 4 倍以上。請記得,這兩人原本只有 100 萬。

💡 同樣 100 萬,為什麼會差這麼多?

- 從頭到尾,小資族 A 只用 100 萬來賺 10%;但小資族 B 每年滾入 10% 的金額會越來越大。

- 第 10 年,小資族 A 用 100 萬來賺 10%(因為他領息了,失去複利);小資族 B 用 259 萬來賺 10%,比 A 多出的 159 萬是前 10 年慢慢累積起來的複利。

- 隨著時間拉長,複利的差距越滾越大,顯示「時間 + 複利」的威力。

要等 30 年,複利才有威力,哪有人可以等那麼久?

很多人一看到複利要 30 年後才會發威,心裡會想:「30 年太久了,我哪有可能等那麼久?」

其實,我們的生活裡,「台灣人超有耐心」的例子比比皆是。

- 房地產:即使不知道未來房價會如何,依然勇敢貸款 20 年到 40 年,並且如期繳納房貸。

- 儲蓄險:即使儲蓄險年利率只有 2%,依然願意繳納 20 年到 30 年的儲蓄險保單。

- 排隊:即使不知道這家店到底好不好吃,依然願意排 1 -2 小時的隊伍。

- 通勤:上下班尖峰時刻,願意每天忍受 1 小時甚至更久的塞車,只為了到公司上班。

台灣人其實很有耐心,也可以輕易靠複利變富有!

李紹鋒怎麼用複利估算未來能捐多少錢?

我用自己的例子說明複利的威力:

- 36 歲:當時資產約 2,000 萬,全為金融資產,沒車沒房。

- 53 歲:現有資產約 1.5 億,全為金融資產,沒車沒房。

這 17 年間我把 2,000 萬變成 1.5 億,是怎麼變出來的呢?72 法則告訴我們:

資產翻倍所需年數 ≈ 72 ÷ 年報酬率

- 我的年均報酬率落在 12% 左右(72 ÷ 12% ≈ 6 年)。

- 第一個 6 年:從 2,000 萬翻倍到 4,000 萬。

- 第二個 6 年:再從 4,000 萬翻倍到 8,000 萬。

- 第三個 6 年:再從 8,000 萬翻倍到 1.6 億。

用複利累積,每 6 年資產翻倍一次,18 年後 2,000 萬就可以滾到接近 1.6 億資產,這個計算結果與實際情況類似。

1.6 億再複利,未來會變多少?

假設 2026 年,我的資產幸運從 1.5 億變成 1.6 億,那麼同樣以年均報酬率 12% 複利計算(每 6 年翻倍一次),1.6 億的資產會變多少?

| 週期 | 總資產 |

| 初始(2026 年) | 1.6 億 |

| 6 年後 | 3.2 億 |

| 12 年後 | 6.4 億 |

| 18 年後 | 12.8 億 |

| 24 年後 | 25.6 億 |

| 30 年後 | 51.2 億 |

30 年後,若我的總資產達到 51.2 億,每年捐出 1 億(只佔總資產不到 2%)給公益組織,是很有機會達到的境界。

行動建議:小資族如何善用複利累積財富?

致富絕對不是富人的專利,只要理解複利的威力,持續累積、讓時間幫我們滾大資產,每位小資族都有機會致富。以下是幾個實用策略:

1. 自己試算複利

利用 複利計算機,輸入本金、預期報酬率、投資年限,就能直觀看到資產增長過程。試算的過程,也能讓我們對長期規劃更有信心。

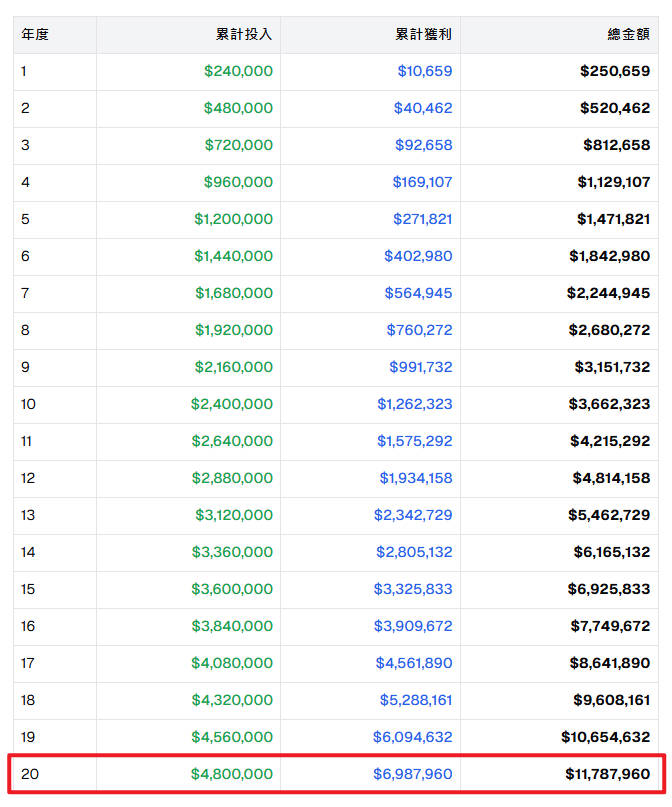

舉例來說,我們想了解用以下條件來滾複利, 20 年後最終資產會累積為多少?

- 定期定額:每月存 2 萬。

- 預期報酬率:每年 8%。

- 投資年期:20 年。

每年定期定額 2 萬,複利 8% 滾存,最終在第 20 年,複利的收益達到 698 萬,超過 20 年來共 240 期投入的本金 480 萬,總資產為 1,178 萬。

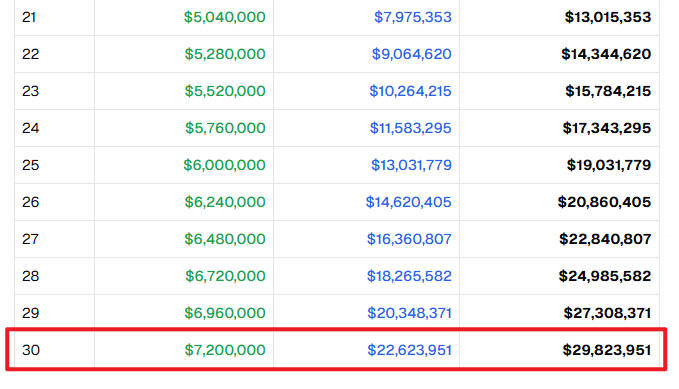

同樣的條件繼續滾複利, 30 年後最終資產會累積為多少?

- 定期定額:每月存 2 萬。

- 預期報酬率:每年 8%。

- 投資年期:30 年。

複利的威力從這時開始發威。到了第 30 年,光是複利收益已超過 2,200 萬,而本金不過 720 萬而已。

近 3,000 萬的資產,只需要定期定額 2 萬就能達成,其中複利收益的貢獻占了 73%,只有 27% 的本金。

順帶一提,根據維基百科統計,2019 年全球淨資產達 100 萬美金(約 3,000 萬台幣)的人口僅佔 0.28%(1,960 萬人) 。只要定期定額 2 萬、每年平均 8%、堅持複利 30 年,你就是全球前 0.5% 富有的人!

2. 選對工具

如果已經理解到 8% 的複利就能產生莫大威力,那麼選擇什麼工具才能穩穩達到這個目標呢?

我建議選擇全球股債 80 / 20 配置 ETF、市值型 ETF 或其他長期穩定增值的投資標的,重視 淨值 + 利息的總資產成長,而不是只看股價短期漲跌。這樣資產才能穩定滾出複利效果。

這邊推薦常見的市值型標的,持股數由低到高(等同風險排名):

- 台股 0050 ETF:追蹤台灣加權股價指數前 50 大市值公司,以強大的半導體產業著稱。

- 美股標普 500 ETF(IVV、VOO 等):追蹤美國前 500 大企業,長期複利約 8~12%。

- 全球股票 ETF(VT ETF):約 1 萬檔標的,涵蓋全球股市,分散風險,享受全球經濟成長,長期複利約 8~12%。

- 全球股 8 債 2 ETF(AOA ETF):約 3 萬檔標的,股票資產佔 80%,再配合 20% 債券提高抗跌能力,長期複利約 8~12%。

💡 重點:無論台股、美股還是全球標的,選好工具後定期定額、長期持有,讓複利自己工作,比追逐短期股價波動更重要。

3. 定期定額

不需要一次投入大筆資金,持續小額投資也能滾成大雪球。例如每月投入 3,000~5,000 元,長期下來複利效果同樣驚人:

- 定期定額:每月 3,000,相當於每天少喝 1 杯 100 元的咖啡。

- 預期報酬率:每年 8%。

- 投資年期:30 年。

即使每月 3,000 元,30 年後也能靠 8% 複利變成 447 萬,而本金僅僅只有 108 萬,剩下的 339 萬是複利滾出來的。

這同時表示:如果每天喝 100 元的咖啡,表面上 30 年花了 108 萬,實際上相當於喝掉 447 萬。

4. 避免錯誤

⚠️不要單利:不要急著花掉利息,否則會失去複利效果。

💡舉例:小資族 A 每年把 10% 股息拿去花,30 年下來總資產沒什麼增長,大多數收益都花掉了;小資族 B 買同樣的商品,跟 A 的差別是股息再投入,30 年下來資產是原來的 17 倍。

⚠️不要短線:避免短線投機,唯有長期投資才能體驗到複利真正威力。

💡舉例:阿尼聽到理專說買進就買進,聽到名嘴說賣出就賣出,一年反反覆覆交易幾十次,光交易手續費與稅賦就吃掉一大半收益,更別提累積複利了。

⚠️不要算命:避免預判市場,許多股市大跌時為了「趨吉避凶」而離開市場的投資人,往往錯過最大漲幅。

💡舉例:2025 年 4 月關稅衝擊全球股市時,許多國內投資人恐慌賣股,錯過反彈的漲幅。如台股 0050 本年至 9 月漲幅 20%。

⚠️不要放棄:保持耐心,在股市待的時間越久,複利的威力越強。

💡舉例:長期持有全球股債 80 / 20 配置 ETF 的人,即使經歷多次金融風暴,多年後資產仍可輕鬆成長。

複利投資常見問答

Q1:複利和單利差別在哪?

單利只以本金計息,利息不會再生利息;複利則把利息留在投資裡,利息也能生利息,兒子生孫子,孫子生曾孫,長期累積效果更大。

Q2:複利一定要等 30 年才有威力嗎?

時間越長,效果越明顯。其實生活中很多事情(繳房貸、買保險)都是耐心的例子,你其實比自己想像中更有耐心。

Q3:小資族也能靠複利累積財富嗎?

完全可以!我也是白手起家的小資族(電腦業務)。

只要提早開始、持續定期定額投入、選對投資工具,小錢也能慢慢滾成大雪球。

Q4:要怎麼自己試算複利?

可以使用複利計算機,輸入本金、投資年限、預期報酬率,就能看到資產增長過程,幫助你規劃目標。

Q5:複利投資會有風險嗎?

複利本身沒有風險,只是一種數學計算的自然結果(指數)。但投資標的與投資策略可能會有風險。

避免短線投機、避免急著花掉利息,選擇穩定累積總資產的標的,才會發揮複利效果。

Q6:我手頭緊,每年只能小額投資,也能靠複利致富嗎?

完全可以!複利的威力來自 持續投入 + 時間,小額定期定額也能慢慢累積成大資產。

Q7:如果投資報酬率波動大,複利還有效嗎?

有效。複利的威力體現在長期投資,短期波動不影響長期累積,只要定期定額,持續投資即可。

股市單看短線波動很大,但百年來平均落在 8%~12% 的年成長。我們在試算複利時,可在 8%~12% 任取一數字。

Q8:花掉利息還可以累積複利嗎?

不行。

複利的精髓就是利息再投入(更好的是不配息),花掉利息等於只靠本金成長,資產滾動速度會大幅下降,從小資族 B 變成小資族 A。

Q9:哪種投資工具會有複利?

長期穩定增值的投資工具才有複利。

首推全球股債 80 / 20 配置ETF(AOA ETF),可佔總資產比例 70%,亦可考慮全球市值型 ETF 或國家市值型 ETF;高成長型個股,如輝達、蘋果、特斯拉,也可考慮各佔 1% 比例。

避免選擇傳統基金(費用高)、高配息 ETF(單利)、儲蓄險及投資型保單(報酬低)。

Q10:不會每年配息的產品,沒辦法過生活吧?

正確投資是:盡可能靠複利累積資產,需要用錢再從總資產領一小部份出來,而不是年年領。

- 散戶投資方法(小資族 A):每年配息 10%,每年從 100 萬領息 10 萬當生活費,每月不到 1 萬補貼。

- 富人投資方法(小資族 B):不領息,靠複利 30 年把 100 萬變成 1,700 萬的資產池,光領 10% 就有 170 萬,每月有 14 萬生活費。

我們很難想像 100 萬本金,可以變成每月 14 萬的來源──這就是複利的威力!

總結:複利是一份禮物

複利不是富人才有使用的專利,也不是遙不可及的投資技巧,它是每個人都可以拆箱的禮物。其核心就在於 時間 + 持續投入 + 利息再投資。

- 小資族也能利用複利,把小雪球慢慢滾成大雪球。

- 生活中,我們其實每天都在展現耐心(房貸、保險)。

- 提早開始、選對工具、避免短線投機,學習讓錢為我們工作。

懂得善用複利,任何小資族都能逐步達成財務自由、自我實現。

更多關於李紹鋒的免費學習資源: