大多數人理財不易成功的原因,是因為掉進了「記帳」的陷阱。

他們精確紀錄了每一塊錢的支出,卻可能對「總資產的健康度」與「未來的提領安全期」一無所知。

真正的財富贏家,使用的是「個人資產管理系統」(Asset-Management-System,AMS)。我是李紹鋒(Steve Li),你的資產配置教練,兆量富足教育協會的創辦人。

我是每天從各個投資平台紀錄總資產漲幅的人,由於不時有學員詢問紀錄資產的方法,也為了更有效率地管理資產,我用 AI 開發了個人資產管理系統(AI 資產紀錄器)。

這套 AI 資產紀錄器並非為了記下瑣碎開銷而生,而是為了讓你從年度視角掌握財務全局,確保你的資產走在正確的航道上。即使一年只記一次,也能走在對的方向。

個人資產管理系統設計理念:為什麼你需要這個工具?數據驅動的導航系統

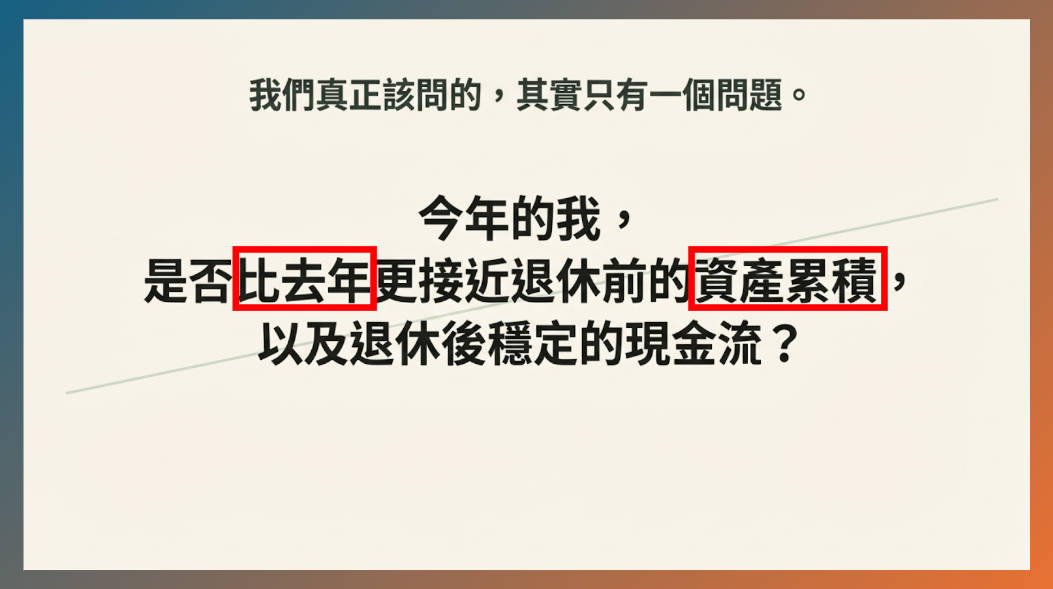

大多數理財工具從「交易」與「記帳」開始,讓人淹沒在瑣碎細節中,而真正該問的只有:

錢到底夠不夠退休?今年我的資產,是否比去年更接近退休時所需目標?

個人資產管理系統(AI 資產紀錄器)採用「由上而下」的設計邏輯 ,我們相信:

- 方向比精準更重要:重點不是記下一杯咖啡的錢,而是確認資產是否逐年成長。

- 一年一次就足夠:不需要每天焦慮,年度視角的檢視更能看清長期趨勢。

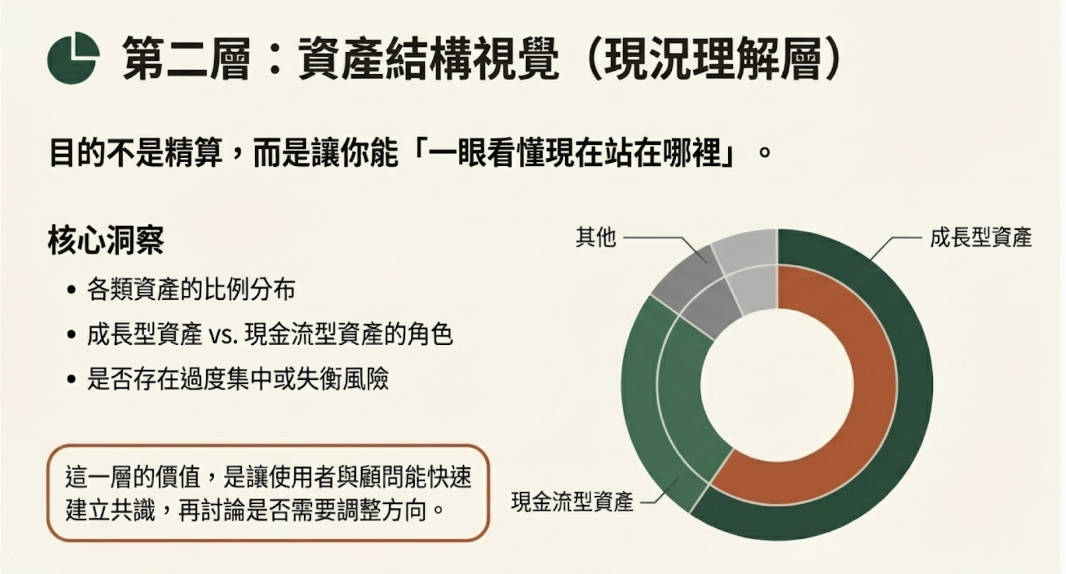

- 真實資產為主:從真實資產(淨資產:資產 – 債務)出發,看見財富自由的航道。

這套系統的核心運作邏輯是:您的「資產庫」是燃料,最上方的「財富自由導航器」是儀表板。

系統會根據您建立的真實資產總額,結合消費習慣與預期報酬,自動模擬出您未來的人生財富路徑。因此,一切都從建立資產開始 。

建立個人資產管理系統的第 1 步:數位化你的資產庫

要驅動這套「個人資產管理系統」,首先必須整合散落在證券、銀行、加密貨幣交易所與保險公司的碎片化數據。

請先將您散落在各處的資產登錄到系統中,這是驅動整個導航系統的基礎數據。

如何新增資產

- 點擊右上角 「+ 新增資產」。

- 選擇 類別 (如:證券 N、穩定幣 N、加密貨幣 N)、平台 (如:eToro, Binance) 與幣別 。

- 輸入「單位數」與「買入價」,系統會自動計算您的總投入成本 。

- 如果如果有額外想新增的類別,例如保險,可以手動輸入「保險」後,在手機或筆電按 Enter。

紀錄關鍵資產的技巧

保險 (儲蓄/分紅型)

建議將保險視為「資產累積」。請使用「買入」功能紀錄。

- 目的:確實紀錄已投入的保費成本。

- 數量:填寫「已繳年期」。

- 價格:填寫「年繳保費」。

金融資產帳戶

若該資產類別交易頻繁或平台太多,建議在「個人資產管理系統」建立一個名為「MIX」的平台項目。這樣就不需要逐筆核對,只需輸入當下的「總市值」,系統便會自動將其整合至你的資產大餅圖中。

- 目的:簡化管理資產。

- 數量:填寫「1」。

- 價格:初次建立時,可直接輸入當下的「總市值」作為買入成本

需要更新時,再透過「市價」功能更新(詳見下文),建議每年更新一次即可。

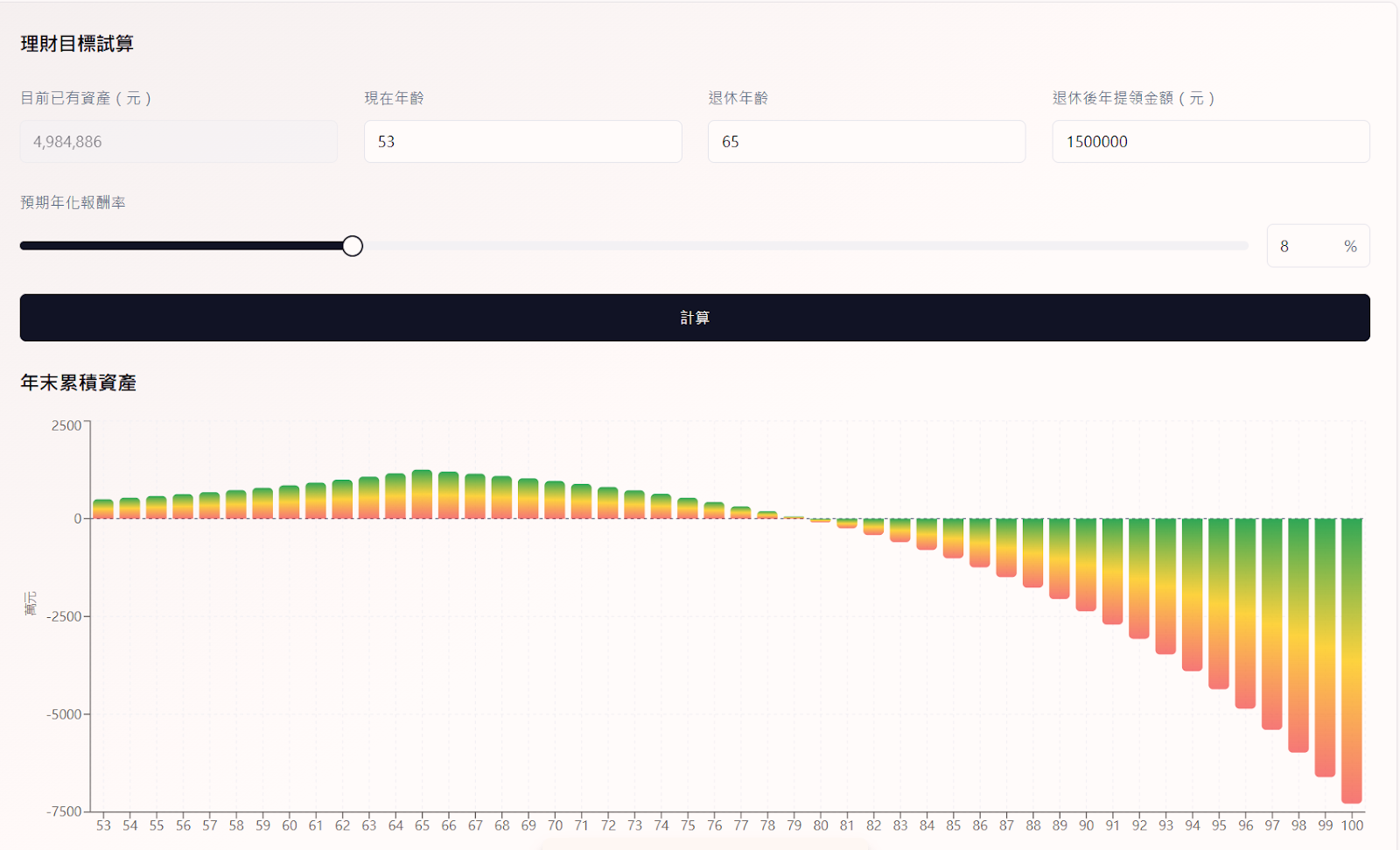

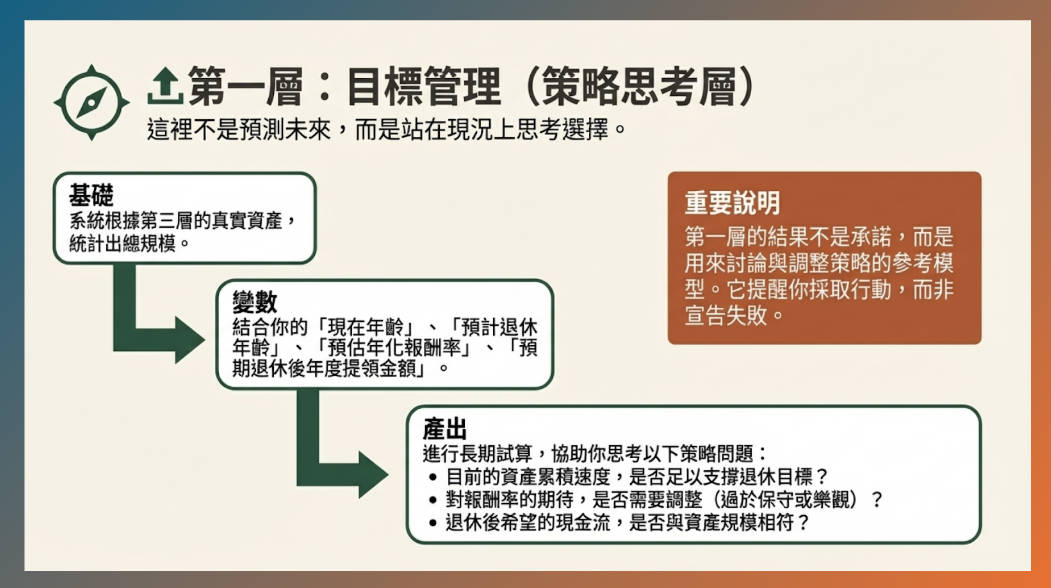

建立個人資產管理系統第 2 步:檢視導航結果 (理財目標試算)

這套「個人資產管理系統」的核心價值在於檢視「退休後的錢到底夠不夠用」。它能透過您累積資產的速度,將靜態的資產數據轉化為動態的人生路徑。

當您完成第一步「建立資產」後,系統首頁最上方的「理財目標試算」會自動讀取您剛建立的 「目前已有資產」 總額,並以此為起點進行模擬 。

如何解讀您的導航圖?

- 調整參數:您可以調整「預期年化報酬率」、「退休年齡」與「退休後年提領金額」,看看不同的選擇會如何改變未來 。

- 觀測長條圖 (模擬結果):

- 這是系統根據您的資產現況算出的未來路徑。

- 長條圖往上:代表資產持續成長或持平。

- 長條圖往下 (負值):代表以目前的資產規模趕不上提領速度,可能會在該年齡耗盡資產。這是一個預警,提醒您現在就需要調整策略 (增加投入金額、提高報酬或降低未來提領金額) 。

建立個人資產管理系統第 3 步:維護與更新

資產與市場是動態的,為了讓數據保持更新且不增加負擔,「個人資產管理系統」提供了三種靈活的更新手段,您可視情況混合使用。

A. 買入 / 賣出:標準紀錄

適用於單筆資金進出,以及將資產從 A 平台換到 B 平台。

- 適用情境:涉及平台互轉 (如從交易所轉到錢包),可透過一邊「賣出」、一邊「買入」並在備註欄註記來進行管理。

- 操作方式:輸入個別資產的「數量」與「價格」,系統會累計成本與持有數量。

B. 市價調整:專注於結果的懶人紀錄法

適用於定期盤點資產 (如一年一次),或無法精算單位的資產。

- 適用情境:適用於只想「紀錄一筆資產」、「化繁為簡」的人,比如在 eToro 有 20 筆個股、或在 5 個加密貨幣交易所各持有 5 種不同類型的穩定幣時(原本要記錄 25 筆),這時只需紀錄結果(總資產),不需要回推複雜的單位與淨值。

- 操作方式:數量設為「1」,在交易類型選擇 「市價」。直接輸入該資產當下的 「總市值」 (例如帳戶顯示 310,600,即輸入 310,600 ) 。

C. 配息:紀錄現金流

- 適用情境:當資產產生被動收入時,我們需要清楚看見:除了股價漲跌外,您的資產是否確實產生了現金流 。

- 操作方式:選擇交易類型 「配息」。之後這筆金額會被計入 「累積配息」,與資本利得 (價差) 分開統計 。

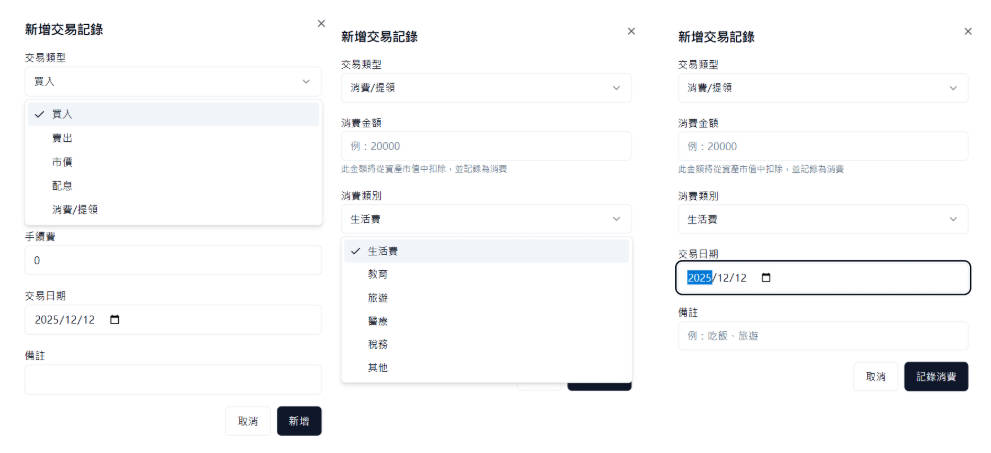

建立個人資產管理系統第 4 步:紀錄消費,校正模型

在專業的「個人資產管理系統」中,紀錄消費不是為了檢討花費,而是為了讓更忠實地呈現出退休時錢到底夠不夠用?

- 目的:

- 誠實減項:花掉的錢會從資產市值中扣除,避免資產虛胖。

- 預測未來:您的年度消費數據,將成為試算退休提領需求的依據 。

- 操作方式:選擇交易類型 「消費/提領」,輸入金額與類別 (如生活費、旅遊) 。

- 檢視方法:系統提供「年度消費統計」,透過圓餅圖與長條圖檢視支出結構 (註:有紀錄才會顯示) 。

個人資產管理系統進階功能:顧問協作

理財不應閉門造車。這套系統支援「顧問協作模式」。

我們的「個人資產管理系統」透過綁定獨立理財顧問的代碼,專屬顧問能同步檢視你的資產健康度,並在人生重要轉折點(如退休、重大支出)提供更客觀的戰略建議。

操作方式:

- 進入 「個人資料」 頁面 。

- 在 「顧問代碼」 欄位輸入您財務顧問提供的代碼 (例如:C0745654) 。

- 綁定代碼後,您的顧問將能協助您檢視資產配置健康度,提供更客觀的「人生層級」財務建議 。

個人資產管理系統 FAQ

這份 FAQ 旨在幫助您快速理解如何透過專業的個人資產管理系統建立財務導航,從底層資產登錄到未來財富模擬,一次解答您的所有疑問。

Q1:「個人資產管理系統」與一般的「記帳軟體」或「交易軟體」有什麼本質上的差別?

這是使用者最常遇到的疑問。「個人資產管理系統」與其他財務管理軟體的差別在於「視角」的不同:

- 記帳軟體: 採用「由下而上」(Bottom-up)的邏輯,專注於每日瑣碎的支出(如咖啡、餐費),雖有助於理解個人消費習慣,但缺乏長期財務視野。

- 交易軟體:專注於每日市場波動,隨時變動,容易讓人陷入 FOMO 焦慮。

- 個人資產管理系統: 採用「由上而下」(Top-down)的設計。我們認為「方向比精準更重要」,重點在於監控總資產的增長趨勢與長期導航。您不需要記下每一筆消費,只需確認資產是否在正確的財富軌道上。

Q2:「個人資產管理系統」是如何進行試算的?

「個人資產管理系統」的導航功能是基於您建立的「資產庫」作為依據。當您在系統中輸入目前的資產總額後,您可以自行調整:

- 預期年化報酬率;

- 退休年齡;

- 退休後提領金額。

系統會自動模擬出未來數十年的資產長條圖,以及資產的比例分布。若圖表後段呈現負值,表示您目前的個人資產管理策略需要調整(例如增加投入金額、減少開支或延後退休)。

Q3:如果我的資產分布太散、平台太多,該如何用「個人資產管理系統」管理?

針對資產過於碎片化的使用者,您可以建立一個名為「MIX」的個人資產管理項目,初次建立時直接輸入該類別資產的「當下總市值」作為成本;數量設為「1」。

在這個資產項目中,您無需核對每一筆細微交易,只需定期使用「市價調整」功能更新總額,即可輕鬆了解該筆資產是否足以支撐到退休。

Q4:「個人資產管理系統」是否支援自動匯率換算?建議使用哪種幣別紀錄?

目前的「個人資產管理系統」設計以簡潔、宏觀為主,建議使用者統一採用「美元 (USD)」作為核心計價單位。

- 國際化標準: 美元是全球最強勢的國際貨幣,大多數的海外證券(如美股)與金融資產皆以美元計價。

- 加密貨幣連結: 所有的加密貨幣與穩定幣(如 USDT、USDC)天然就是以美元計價,使用美元紀錄能省去反覆換算的誤差。

- 導航精準度: 統一幣別能讓系統在進行「財富自由試算」時,排除多幣別匯率波動的干擾,提供更穩定的長期導航路徑。

Q5:如果我的資產大多在台灣,可以使用台幣操作個人資產管理系統嗎?

可以的。系統內建「幣別」欄位,您可根據需求進行調整。

如果您的收入、消費與主要資產(如台股、房產、國內保險)皆集中在台灣,您可以直接以「台幣 (TWD)」作為「個人資產管理系統」的基準幣別。

- 一致性原則: 系統最核心的要求是「計價單位一致」。只要您在新增資產時,全部統一輸入台幣數值,系統產出的長條圖與退休模擬模型依然完全準確。

- 適用對象: 適合資產配置較為在地化,且未來退休生活支出也以台幣為主的使用者。

Q6:我有獨立財務顧問了,如何在「個人資產管理系統」中尋求專業建議?

系統內建了「顧問協作功能」。您可以在個人資料頁面輸入財務顧問提供的「顧問代碼」。

綁定代碼後,您的獨立財務顧問將能協助檢視您的資產配置健康度(看到您在「個人資產管理系統」的介面),並針對「個人資產管理系統」呈現的模擬結果,提供更具客觀性與策略性的財務建議。

若您接受特定銀行或券商的理專的服務,他們會向您推薦使用所屬機構的資產管理工具(或著沒有這類工具),將無法透過這套「個人資產管理系統」針對您的財務藍圖提供長期且客觀的建議。

Q7:使用「個人資產管理系統」需要每天記錄數據嗎?

不需要。這套「個人資產管理系統」的設計理念是「一年盤點一次就足夠」。

由於系統關注的是長期財富路徑,而非短期波動,因此您只需定期(如每季或每年)透過「市價調整」功能更新資產現況,即可看清長期的財富趨勢。

這能有效降低管理壓力,即使一年紀錄一次,也能走在對的方向。

Q8:我想計入房地產、債務、骨董或藝術品,「個人資產管理系統」支援這塊嗎?

房地產有自住、房貸、利息、增貸變現等不同情況;債務計算較為複雜,「理債」更可成為一門專業;骨董、字畫、郵票、藝術品的價值莫衷一是,難以計算。

因此這套「個人資產管理系統」聚焦於金融資產,且為扣除債務後的「淨資產」,主要功能為「確保投資人老年無虞」。

結語:選擇長期且客觀的個人資產管理系統,掌控財富未來

這套「個人資產管理系統」的設計初衷在於:

- 確保在人生不同階段有足夠的資產。

- 一年記錄一次資產,也能走在正確的財務方向。

- 化繁為簡,避免紀錄流水帳和每日價位。

以結果為導向,不僅記錄過去,更在導航未來。

更多關於李紹鋒的免費學習資源: