普惠金融(Inclusive Finance)指的是讓所有人都能公平地使用金融服務,不論貧富、年齡、性別、身分或地區。

普惠金融是聯合國永續發展目標(SDGs)中第 8 項「合適的工作及經濟成長」的重要一環。其核心精神是「金融的可近性(Accessibility)」與「金融的友善性(Affordability)」。

簡單來說,普惠金融的目標是:

- 沒有信用紀錄的人,也能取得基礎金融服務。

- 小型企業與青創團隊,也能獲得合理的融資。

- 弱勢族群與偏鄉居民,也能方便使用金融科技工具。

然而,在推動公益教育的過程中,我親身體驗到普惠金融的理想與現實落差。

我是李紹鋒(Steve Li),你的資產配置教練,兆量富足教育協會的創辦人。

最近成立協會的過程,我前往銀行申請開立法人帳戶,卻被要求提供成立滿 3 到 6 個月的金流往來紀錄。

即便協會有合法立案文件、明確章程與公益目的,仍面臨重重考驗。這讓我深刻理解:在防詐與普惠之間,金融體系仍在尋找平衡點。

國內的銀行必須防範洗錢與詐騙,但同時也可能無意間阻擋了真正想為社會做事的青創團隊與非營利組織。

什麼是「普惠金融」?

「普惠金融」(Inclusive Finance),又被稱為「友善金融」或「包容性金融」,核心精神是—— 讓每一個人、每一個組織,都能以合理的成本,取得基本的金融服務。

這個概念最早由世界銀行與聯合國在推動「永續發展目標」(SDGs)時提出,特別與第 8 項「合適的工作及經濟成長」密切相關。

普惠金融強調的不只是「開戶權」或「貸款機會」,更是一種金融參與權:不論是大型企業、初創公司、或像我們這樣的非營利組織(NPO),都能在公平透明的制度下,安全地使用金融工具、參與經濟活動──每個人都很重要。

普惠金融的三大核心價值

- 可近性(Accessibility):任何人都能方便接觸到基本的金融服務,如開戶、轉帳、儲蓄、保險與支付。

- 可負擔性(Affordability):金融服務的費用應該合理,不應成為弱勢群體或青創團隊的負擔。

- 包容性(Inclusiveness):金融體系不應只服務資本雄厚或信用完善的族群,也要讓新創、偏鄉、弱勢與公益組織能被信任。

普惠金融不等於「放寬監管」

有些人誤以為普惠金融是放鬆金融審查,但事實恰恰相反。

真正的普惠金融,是透過科技與制度創新,讓「誠實守法」的個人與團體更容易被識別,同時讓「可疑行為」更容易被排除。

也就是說,普惠金融並非犧牲安全性,而是追求安全與公平的平衡。

詐騙成為普惠金融的絆腳石?銀行的「寧殺錯不放過」困境

在理想的情況下,普惠金融應該是一座橋樑——讓創新、公益與資金順暢連結。但現實中,這座橋往往被「防詐」的壓力堵塞。

近年來,詐騙與洗錢案件層出不窮。現行法規對詐騙集團的震懾效果有限,教育體系長期缺乏系統性的理財與防詐教育,使得多數民眾只能依靠自身警覺來防範風險。

在這樣的環境下,銀行被迫承擔起第一線的監理與防詐責任,也因此在審核制度上變得格外嚴謹。

青創與 NPO 的共同困境

以我創立的「兆量富足教育協會」為例,當我們依法成立並準備推動金融教育課程時,在開立法人銀行帳戶的過程也是困難重重,所幸最後克服難關。

這樣的狀況不只發生在我們協會。許多青創團隊、社會企業與非營利組織也面臨類似挑戰:

- 新創公司剛成立、尚未產生營收,卻被要求「須有至少六個月、一定規模的金流往來」;

- 非營利組織則常因募款性質,善意反被懷疑存在「潛在詐騙風險」;

- 許多善用共享空間或遠距辦公的青創團隊,卻被要求必須提供「實體營運據點」證明,不僅與現代創業模式脫節,也造成額外支出壓力。

銀行這樣做並非惡意,而是出於監理壓力。但在某種程度上,這種制度設計卻無意間排除了誠實的創業者與公益團體。

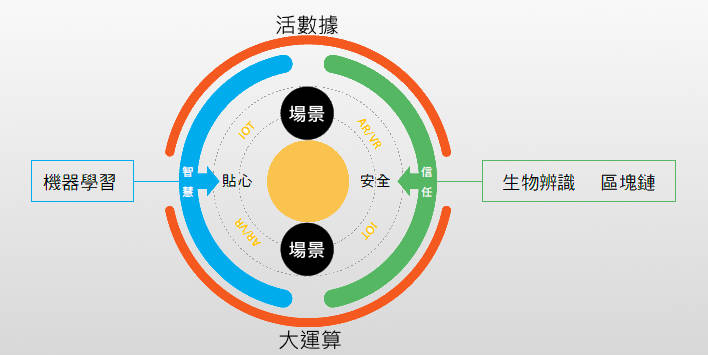

讓普惠金融不再只是理想:科技與政策的雙軌展望

在防詐與開放之間,金融科技(FinTech)被寄予厚望。(普惠金融科技示意圖)

若能善用數位工具與制度創新,台灣的普惠金融就有機會在「安全」與「包容」之間找到平衡。

1.科技創新的解方

- 數位身分驗證(eKYC):透過 AI、區塊鏈、生物特徵與政府資料串接,能更精準驗證法人與負責人身分,減少重複審查與紙本程序。

- 開放銀行(Open Banking):若能推動金融資料自主,青創與 NPO 可憑透明交易紀錄建立信用基礎,減少「零金流無法開戶」的窘境。

- 智能風險模型:不再僅依據歷史金流,而是綜合社群資料、營運活動與公益影響力,建立「新型信用評分」,讓誠信經營的團隊更容易被信任。

2.制度與監理的再平衡

要真正落實普惠金融,關鍵不僅是技術,更在於監理思維的轉變。

目前台灣的防詐策略多以「零風險」為目標,但這種嚴防模式,也可能阻礙創新與信任的建立。

未來的改革方向可以包括:

- 跨部會協作:由金管會、青年局與內政部共同制定公益團體與青創開戶指引兼輔導,讓銀行有據可循,同時扶植青創團隊。

- 普惠金融 KPI:鼓勵銀行在績效中納入「社會影響力」指標,讓金融服務不再只以獲利為導向。

結語:讓普惠金融更有溫度

普惠金融的核心,不只是制度的完善或科技的進步,更是一種信任的延伸——讓金融重新連結「人」與「善意」。

當主管機關願意跨部門協作,讓政策更貼近實務;當金融科技能真正普及,讓每個誠實的創業者與公益行動者被看見、被信任、被支持,那麼金融業者將成為能幫助夢想發芽、讓社會變得更好的夥伴。

更多關於李紹鋒的免費學習資源: