老師,達成財務自由的第一步,是先存下一大筆錢嗎?要存多少?

達成財務自由的第一步,是先算出每月需要多少錢,然後再反推來計算最終需要累積多少資產。

我是李紹鋒(Steve Li),你的資產配置教練,兆量富足教育協會的創辦人。我在 36 歲達成財務自由 2,000 萬目標,我也想幫助更多人達到財務自由。

本篇文章會分享:

- 為什麼計算「財務自由多少錢」沒有標準答案?

- 如何用退休生活每月花費,推算自己的財務自由數字?

- 為什麼退休前才發現錢不夠花?常見的投資工具有什麼盲點?

- 理解複利與 72 法則對財務自由有多重要?每月要存多少錢?

無論你是想提早退休,還是單純希望生活更有安全感,先掌握「每月需要多少錢」這個關鍵數字,就是財務自由的正確起點。

為什麼「財務自由需要多少錢」沒有標準答案

「財務自由需要多少錢?」其實沒有唯一的答案。

因為每個人的生活方式與需求不同,有些人每月 3 萬元就能過得自在,有些人則需要 30 萬元才覺得足夠。

可以確定的是,生活需求越簡單、每月花費越低的人,就越容易提早達成財務自由。

以我自己為例,最初設定的財務自由目標是新台幣 2,000 萬。

原因很單純:假設這筆資產能夠穩定年均產生 6% 報酬率,那麼我每年就能提領 120 萬當生活費(假設提領也是 6%)。以我的生活方式來說,這筆金額已經綽綽有餘。

如何用「退休生活每月花費」推算財務自由數字

想提早退休,過上財務自由的生活,我們需要一個目標數字。

這個數字不是亂猜的,也不是別人的目標,而是從每個人未來的生活方式推算出來的。

財務自由所需總資產的公式:每月生活費 x 12 x 25

1.先計算月花費,再乘以 12 = 年花費

首先,想像一下你退休後想過什麼樣的生活?每個月大概需要花多少錢?

把所有錢都算進去:

- 基本生活費:食、衣、住、行。

- 娛樂費:旅行、看電影、跟朋友聚會。

- 其他開銷:保險費、給家人的錢、學習課程等。

把這些加起來,就是每個月的花費。再把這個數字乘以 12,就是一年需要的總開銷。

2.用 FIRE 公式(4% 法則)反推需要的總資產

算出一年要花多少錢後,就可以用一個「FIRE 4% 法則」來算出「退休金總額」。

FIRE 4% 概念很簡單:只要我們的總資產持續增長,每年只要從總資產領出 4% 來當生活費,理論上就可以一直領下去,錢會用不完。

公式為:每年生活費 x 25 = 財務自由所需總資產

3.舉例案例:3 萬 / 6 萬 / 10 萬月花費 → 需要的資產

財務自由所需總資產的公式:每月生活費 x 12 x 25

算出每年生活費之後,乘以 25 (相當於除以 4%),就可得到財務自由所需的資產。

| 每月生活費 | (x 12 =)每年生活費 | (x 25 =)財務自由總資產 |

| 3 萬 | 36 萬 | 900 萬 |

| 6 萬 | 72 萬 | 1,800 萬 |

| 10 萬 | 120 萬 | 3,000 萬 |

由此可知,財務自由所需的金額並不高,2,000 萬 ~ 3,000 萬綽綽有餘。

然而,為什麼絕大多數人沒辦法財務自由?

為什麼退休前才發現錢不夠花?

通膨的隱形殺手(1%–5%)

很多人以為把錢存起來,有朝一日一定能財務自由,但通膨會悄悄侵蝕購買力(每年物價會變貴)。

台灣每年的通膨率(物價指數) 1%~ 5%,假設平均為 3%,今天 100 元能買的東西,明年要 103 元才能買到;100 萬能買到的東西,明年要 103 萬才能買到。

這意味著,假設總資產 1,000 萬,明年要提升到 1,030 萬,我們的錢才不會縮水,否則如果退休前沒考慮通膨,原本以為足夠的存款,到真正退休時就可能發現不夠花,也就沒辦法達成財務自由。

低效率投資 → 難以達成財務自由

除了通膨,選錯投資工具也是退休前發現錢不夠的重要原因。以下是常見低效率投資工具的問題:

- 銀行定存 → 幾乎零成長,無法對抗通膨。

- 儲蓄險 → 利率低,年報酬率僅 2%,通常跑不贏通膨,長期累積效果有限。

- 房地產 → 年報酬率僅約 3%,且流動性差,難以隨時提領現金應付生活開銷。

- 高配息股票 / 債券 → 年報酬率約 4%–5%,只能打敗通膨 ,無法滿足 FIRE 4% 的需求。

總結來說,投資報酬率不夠、流動性不足或增值緩慢,都會導致退休前才發現手上的錢不夠花。

財務自由的 4 個門檻

要真正達成財務自由,光靠存錢或單一投資工具是不夠的。

因為退休生活至少需要滿足「跑贏通膨」與「可提領每年生活費」這兩大條件。

換句話說,投資工具必須:

- 高於通膨+生活所需的報酬率。

- 可隨時提領。

才能讓資產長期維持在安全範圍內。此外財務自由的重點在「自由」,因此,選擇投資工具時需要考慮以下四點。

1.能支應每年生活費 4% + 跑贏通膨 3%,合計年報酬 7% 以上

FIRE 的核心假設是「每年提領 4% 不會耗盡本金」。

但若再加上平均 3% 的通膨壓力,實際需要至少 7% 以上的年報酬率,才能保證資產不被蠶食。

若投資工具只有 2%~3%(比如儲蓄險),或 4%~5%(比如長天期債券),退休後很快就會發現錢不夠用。而年均成長 8% ~ 12% 的股票,就印入我們眼簾。

2. 能隨時變現,高流動性

房地產、儲蓄險這類資產雖然「看起來穩定」,但在需要現金時卻難以快速變現。

真正的財務自由,不只是帳面資產夠多,還包括能隨時把資產轉換成現金來花用的「自由」。

而股票具備高流動性,可以隨時變現。如果不在意價位,隨時可在開盤時間買賣,短短數秒就把現金換股票;或把股票換現金。這種自由是「雙向」且「快速」的。

3. 持有可以長期增值的資產,不需短線操作

很多人誤以為要靠短線交易、盯盤操作才能賺錢。實際上,這樣反而會讓自己被市場綁住,每天焦慮不安。

財務自由的核心在於「時間的自由」、「心靈的自由」,而不是被價格或行情牽著走。

選擇能長期持有、逐年增值的資產,靠市場幫我們賺錢,靠複利累積財富,讓自己可以專注在生活,而不是身心被市場困住。

4. 降低風險,讓生活更安心

單一標的風險過高,例如只靠某一檔股票或產業,市場一波動就可能打亂財務計畫。

財務自由強調的不是冒險,而是「安心感」。我們嚮往的是一趟所走就走的旅行,旅途一切平安。絕不會希望人在少女峰看雪景時,打開手機看到資產在滑雪。

透過分散資產配置,可以避免把生活綁在單一風險上,讓財富穩定成長,真正享受選擇生活方式的自由。

如何達成財務自由?「複利」是唯一途徑

財務自由的關鍵不只是存錢,而是要懂得讓錢為自己工作。

怎麼讓錢為自己工作?透過持續投入資金,再投入期間獲得的報酬,就能形成複利效應──也就是俗稱的「錢滾錢」。

一旦理解並善用複利,時間會成為最大的助力,讓資產像雪球一樣越滾越大。

那麼為什麼複利可以幫助我們財務自由呢?

複利與 72 法則

複利的核心,就是「報酬再投入,讓資產成長速度加快」。要直觀理解這個威力,可以用 72 法則來計算。

72 法則是一個簡單的公式,用來估算「資產翻倍的時間」:

72 / 年均報酬率 = 資產翻倍的時間

舉例來說,如果投資能維持年均 8% 報酬率,那麼大約 9 年資產就會翻一倍。接著下一個 9 年,並不是原本本金再翻倍,而是「本金加上前一次的報酬」再一起翻倍。這就是複利的力量──成長不是線性的,而是指數型的。

然而,報酬率若不佳,例如只有 2% 的儲蓄險,就會變成:

72 / 2(報酬率) = 36(翻倍年期)

要 36 年資產才會翻倍,不僅曠日廢時,也跑不贏物價飛漲的速度,實質購買力並沒有增加。

8%~12% 的報酬率,如何幫助我們財務自由?

假設我們能取得平均 8% 報酬率,不計入後續投入本金,用 72 法則估算資產翻倍時間:

72 / 8 = 9 年翻倍

由於複利的核心是「報酬再投入」,因此下一個 9 年,會用已經翻倍的資產來計算,變成:

- 9 年後 → 資產翻 1 倍

- 18 年後 → 資產再翻 1 倍,為原本的 4 倍

- 27 年後 → 資產再翻 1 倍,為原本的 8 倍

- 36 年後 → 資產再翻 1 倍,為原本的 16 倍

這就是複利的力量:資產不只會單純增值,還會像滾雪球一樣越滾越大。

年報酬率 12%,那麼資產大約 72 ÷ 12 ≈ 6 年翻倍。假設以平均 12% 報酬率計算:

- 6 年後 → 資產翻 1 倍

- 12 年後 → 資產再翻 1 倍,為原本的 4 倍

- 18 年後 → 資產再翻 1 倍,為原本的 8 倍

- 24 年後 → 資產再翻 1 倍,為原本的 16 倍

關鍵提醒:8%~12% 的報酬率很夠了,及早存下投資本金,透過時間讓複利持續發揮作用,比單純追求高額報酬率更重要。

提早投資,讓複利成為財務加速器

正因為複利效應,「提早開始投資」會比「存下一大筆錢再投入市場」是更好的選擇:

- 累積資產:即使每月投入的金額不大,長期下來也能累積可觀的財富,幫助投資人更快達成財務自由。

- 累積經驗:提早投資還能累積市場經驗,從小錢開始接受市場風雲,避免將來難以管理大錢。

每月存 1 ~2 萬也能財務自由

善用 72 法則與複利,選擇 8% ~ 12% 的投資工具,根據複利計算機,即使每月存下 1~2 萬,也能得到理想的生活。

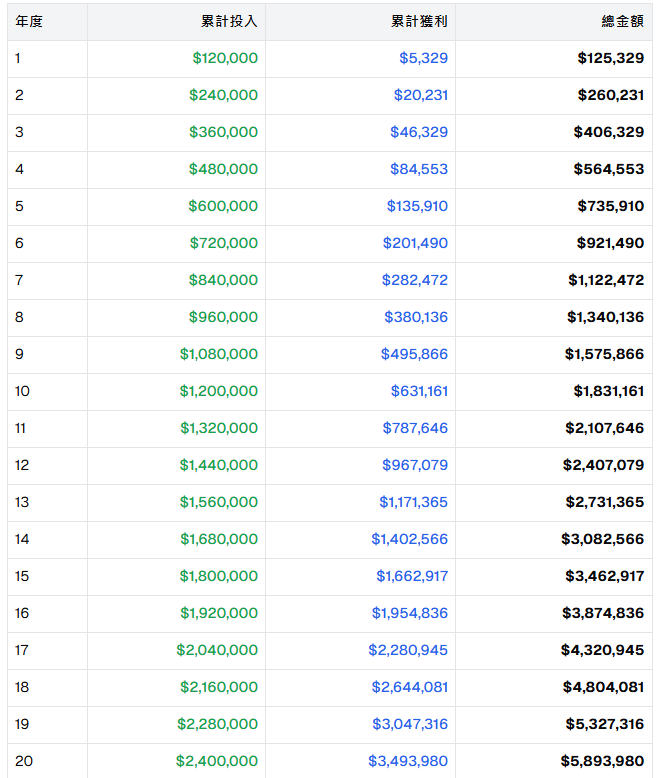

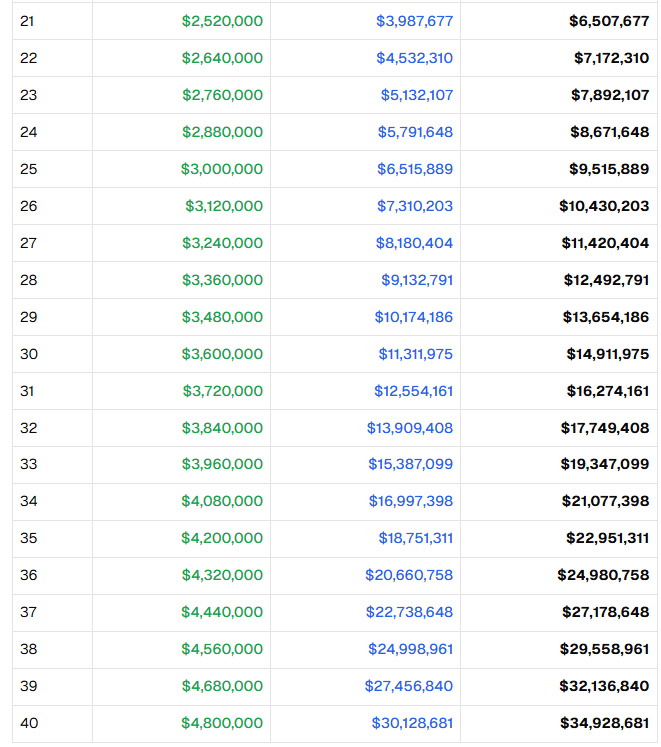

假設每月存下 1 萬台幣,放在年均報酬率 8% 的地方,持續 40 年,會產生什麼結果?

40 年下來,我們投入的本金為 480 萬,在每年 8% 複利的威力下,會額外賺到超過 3,012 萬的收益,累積總資產約 3,492 萬。

從 3,490 萬每年提領 4% 出來當生活費,每月約有 11 萬的額度。

即使 40 年後通膨會使物價翻 1 倍,使實質購買力打 5 折,11 萬也算寬裕(以通膨 3% 計,40 年後的 11 萬購買力約等於今天的 5.5 萬)。

如果覺得不夠,就存 2 萬以上。存得越多,未來資產也越多。

財務自由的 FAQ

Q1:財務自由到底需要多少錢?

沒有固定答案,取決於每個人的生活方式與月花費。先計算每月生活費,再乘以年數並套用 FIRE 4% 法則,就能反推出所需資產。

Q2:我希望退休生活每月花 5 萬,要怎麼算財務自由目標?

以 FIRE 4% 法則計算:5 萬 × 12 個月 ÷ 0.04 ≈ 1,500 萬。這表示累積約 1,500 萬資產,就能靠投資收益維持每月 5 萬的生活開銷。

但須考慮通膨。今天的 5 萬在 40 年後,可能只剩一半的購買力。

Q3:為什麼很多人退休後才發現錢不夠?

主要原因有兩個:

- 通膨侵蝕:長期通膨會降低購買力。

- 投資工具低效率:儲蓄險、定存、房地產、債券或高配息 ETF 的投資報酬率不佳,通常無法跑贏通膨與 FIRE 4% 的需求。

Q4:複利真的能加速財務自由嗎?

絕對可以。即使每月投入的金額不大,只要持續投資、保持合理報酬率,長期累積下來資產會像滾雪球般增長,大幅縮短達成財務自由的時間。

Q5:什麼是 72 法則?為什麼重要?

72 法則是快速估算資產翻倍時間的方法:72 ÷ 年報酬率 ≈ 資產翻倍年數。

理解這個公式,可以估算財務自由所需的時間,幫助投資人提高達成財務自由的可能。

Q6:計算時,應該如何考量通膨與投資報酬率?

財務自由規劃要以「實際購買力」為基準。投資報酬率需大於通膨率,才能確保資產長期增值。

如果年均報酬率僅 3%,通膨 3% 的情況下實質增長幾乎為零,實質購買力沒有增長,再加上生活開銷,難以支撐退休生活。

結論與行動建議

- 財務自由不是追求一個固定金額,而是建立在 「自己每月需要多少錢」 的基礎上。

- 選對投資工具,讓年均 8%~12% 的複利對抗通膨與生活開銷。

- 財務自由的公式:本金 x 時間 x 報酬率。

更多關於李紹鋒的免費學習資源: