許多退休族在規劃現金流時,常見的想法是「只花利息,不動本金」,因此偏好高配息的理財商品,比如:

- 高配息 ETF(例如 0056)

- 高股息基金

- 月配息債券基金

- 高殖利率股票

然而,如果從財務學與長期投資的角度來看, 這種「只花利息」的策略其實有很大的盲點,甚至可能讓你在退休時比關注「總報酬」的人少了 1 億元。

我是李紹鋒(Steve Li),你的資產配置教練,兆量富足教育協會的創辦人,在 2024 年持有淨資產超過 1 億元,每年的「利息」越領越多。

根據個人投資 30 年實測數據,退休族真正合理的投資方式,反而是「關注總報酬,賣資產過活」。

如果你也想跟我一樣擁有越來越多的資產和利息,請慢慢閱讀這篇文章。

很多退休族誤會「配息是被動收入」?

配息愛好者最常見的觀念,就是以為:配息= 被動收入 = 公司多給我的錢 = 我的資產變多了。

但實際上,這是一個巨大的誤解。

關鍵真相:配息本質上是「賣掉部分資產」

當公司或 ETF 配息時,股價會等額下修,這個動作被稱為「除權息」。

換句話說,這筆錢不是憑空產生的,而是從原本的資產價值中「撥」出來給你的。

拆解退休後資產縮水的真相

我們用一個簡單的例子來實測:假設你持有 100 萬元的 ETF,股價為 100 元,現在 ETF 宣布配息 5 元。

| 項目 | 配息前 | 配息後 |

| ETF 價格 | 100 元 | 95 元 (股價等額下修) |

| ETF 資產價值 | 100 萬 | 95 萬 |

| 領到的現金 | 0 元 | 5 萬 |

| 總資產 (股票+現金) | 100 萬 | 100 萬 |

你會發現,手上拿到 5 萬現金,但總資產完全沒有變多。因為配息的本質並不是「獲利」,而是「幫你賣掉一部分資產」轉換成現金。

之後,如果這支 ETF 沒有「填息」(股價漲回 100 元),你的總資產其實是縮水的。

追求高配息 vs. 總報酬?退休族必看的 18 年報酬比較表

很多退休族偏好「看得見的現金」,因此選擇高配息商品,最好能月月配息。但這背後隱藏了一個巨大的代價:犧牲了成長性。

因為成長型公司配息很少,更傾向將資金投入再研發。而高配息 ETF(如 0056 或部分配息基金)為了撥出現金,往往捨棄最具成長潛力的公司。

成長型商品與配息型商品的總報酬差距可能只有 2%~4%,這在短期內可能無感,但若拉長到 30 年後的退休生活,這些微的「報酬率差距」將造成驚人的資產差距。

| ETF | 配息 | 成長 |

| 0056 (元大高股息) | 高 | 較慢 |

| 0050 (元大台灣50) | 低 | 較快 |

| AOA (iShares核心積極配置) | 低 | 全球資產成長,股8債2 |

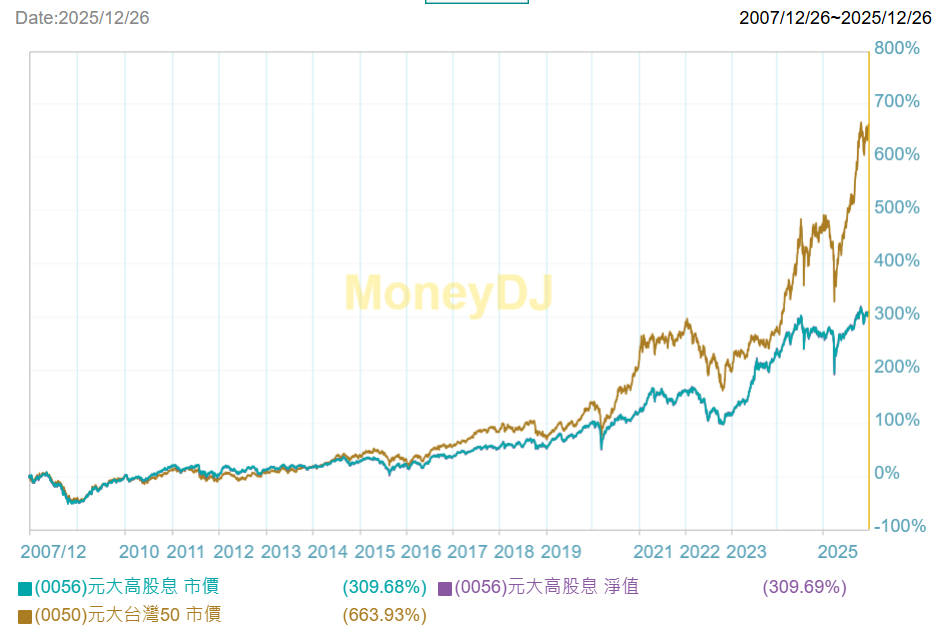

0050 v.s. 0056 比較表

我們擷取 0056 上市日期,以計算整整 18 年份的總報酬圖表,和 0050 對比。

假設我們有 100 萬本金,分別投入 0050 和 0056,從 2007/12/26 ( 0056 上市日期)至 2025/12/26 的 18 年,兩者的總資產結果如下:

| 投資標的 | 總報酬率 (%) | 18 年後資產總額 | 淨獲利 |

| 0050 (元大台灣50) | 663.93% | 763.93 萬 | 663.93 萬 |

| 0056 (元大高股息) | 309.68% | 409.68 萬 | 309.68 萬 |

退休族要知道什麼?

- 差距翻倍: 同樣投入 100 萬,選擇 0050 的總資產比 0056 多出了 354 萬,多了一倍不止。這印證了我們前面說的:高配息通常伴隨較慢的成長。

- 複利效應: 你可以看到在 2016 年之前,兩者差距並不明顯;但隨著時間拉長,0050 的成長動能(斜率)明顯變陡,這就是成長型商品在後期發揮的複利威力。

想安穩退休,重點是關注「總報酬投資法」

在現代專業的退休規劃中,我們不會只問「這檔配息多少?」,而是看一個更全面的指標:總報酬(Total Return)。

你可以把投資回報想像成這條公式:

總報酬 (Tota Return) = 配息 + 價格成長

為什麼總報酬這麼重要?因為它代表了你資產真正的「增值實力」。

為什麼「高配息」不等於「賺更多」?

假設有一檔配息率 4% 的 ETF,另一檔是配息率 2% 的 ETF,你會選哪個?

許多退休族被高額的「配息率」吸引,卻忽略了「價格成長」,而專業的投資人更想知道的兩者的總報酬各有多少。

我們來對比兩種類型的 ETF,看看誰才是真正的贏家:

| ETF 類型 | 配息 | 價格成長 | 總報酬 |

| 高配息 ETF | 4% | 1% | 5% |

| 成長型 ETF | 2% | 6% | 8% |

如果投資人只看配息,會覺得高配息 ETF 每年給你 4%「比較賺」。但實際上,成長型 ETF 的總報酬高出了 3%。

別小看這 3% 的差距。在複利的魔法下,這 3% 就是我們前面提到的「資產差距」的起點。

如果你領到較高的配息,卻沒發現資產幾乎停止成長,其實是在犧牲未來的資產來換取現在的安全感。

退休族最好的配息來源,是自己「賣資產」

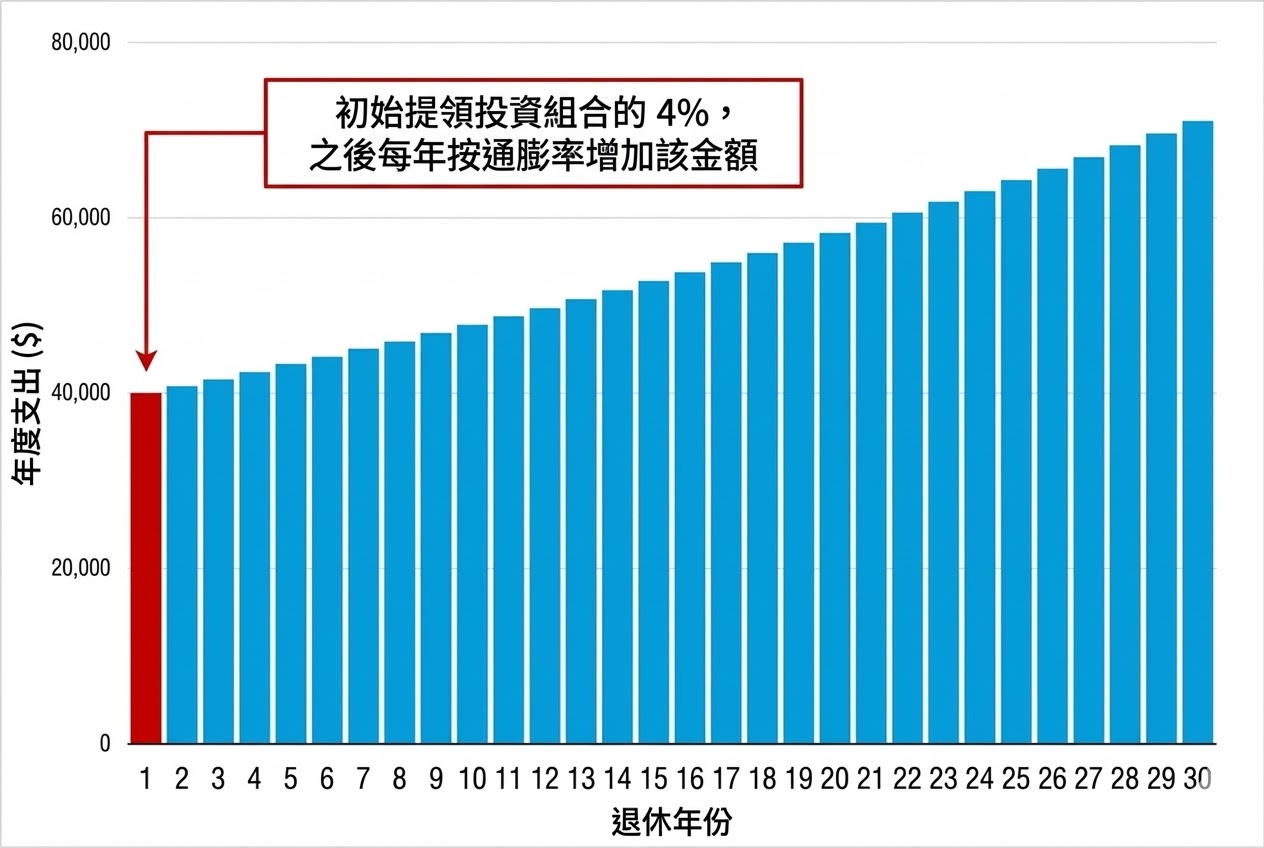

現代退休理財最成熟、最科學的方法,其實是:「4% 提領法則(The 4% Rule)」。

什麼是 4% 提領法則?簡單來說,就是每年提領總資產的 4% 作為生活費。

4% 提領法則已逐漸成為國外的理財主流目標,因為這個提領比例能確保投資人在領錢的同時,資產還能靠著剩餘的成長動能持續滾動,支撐你走完 30 年以上的退休路。

很多人一聽到「賣資產」就心驚膽顫,覺得是在殺雞取卵。但請記住:退休後的生活費來源,本來就包含「賣資產」。

事實上,ETF 在發放股息或利息時,本質上也是在「幫你賣資產」,配息越多,賣掉的資產也越多。

假設退休時有 2000 萬資產

假設你擁有 2,000 萬的退休資產,根據 4% 法則,你每年可以動用的生活費是 80 萬。

這 80 萬的組成,不再來自被動地等領息,而是主動地「採收」,舉例:

| 資金來源 | 來源 | 金額 (年) |

| 配息收入 | ETF 分紅、債券利息 | 20 萬 |

| 賣出資產 | 自己賣出部分增值股數 | 60 萬 |

| 配息 + 賣資產 | 總資產 | 80 萬 |

與其讓公司決定什麼時候賣(配息)、賣多少,不如自己根據總報酬的狀況,主動、定量地賣,自己賣還有以下優點:

- 彈性更高: 你可以根據實際狀況決定賣多少比例,不限於 4%。

- 稅負更低:在台灣,買賣價差(資本利得)目前不課稅,但配息收益卻要併入「綜合所得稅」或負擔「二代健保補充費」。

- 效率更好:不需要為了追求高配息而被迫放棄那些成長性高的公司。

- 餘額滾存:股市長期年均報酬 8%~12%,每年領走 4%,還有 4%~8% 的成長空間,就能跟我一樣「資產和利息越滾越多」(如下圖所示,單位美金)。

為什麼低配息、高成長更適合退休?1 億元怎麼來的?

其實長期投資最可怕的敵人不是波動,而是「低成長」。

許多退休族為了每個月多領幾千塊的現金,選擇了年化報酬率約 5% 的高配息商品,卻錯過了年化 8% 的成長型資產。這 3% 的差距,在 30 年的退休生活中會發生什麼變化?

退休族少賺 1 億元的實測數據

我們假設退休起始資金同樣是 2,000 萬,持有 30 年,看看這 3% 的威力:

| 投資類型 | 預估年報酬率 | 30 年後的最終資產 |

| 高配息型 (如 0056) | 5% | 8,643 萬 |

| 成長型 (如 0050 / AOA) | 8% | 2.01 億 |

你沒看錯,兩者的差距超過 1 億元── 來自 3% 的總報酬差距。再加上個人的實務經驗,這就是標題所說的「實測多 1 億」的由來。

這 1 億元不是靠運氣賺來的,而是靠著我們:

- 選擇「成長」,而非選擇「領現」;

- 關注「總報酬」,而非關注「配息率」;

- 看重「長期」,而非看重「短期」

─所累積出來的複利結果。以個人預期的資產增值幅度,再過幾年就能達到 2 億了,由於複利效應,80 歲左右保守可達 10 億。

重視配息,退休後每年少賺 320 萬?

如果我們選擇「賣資產」,而不是「花利息」:

- 100 萬賣掉 4%,每年可得 4 萬;

- 2,000 萬賣掉 4%,每年可得 80 萬;

- 1 億賣掉 4%,每年可得 400 萬。

光是賣資產出來的這筆錢,可以用來應對更高等級的長照需求、傳承給下一代、捐給需要的非營利組織,或是實現你年輕時未竟的夢想。

但如果投資人選擇高配息,犧牲了成長性,總資產就很可能停在初始的 2,000 萬。

每年固定領 80 萬,看起來不錯,實際上 30 年後退休了,由於資產還是 2,000 萬,同樣提領 4%,跟最終 1 億資產的人相比,相當於每年少賺 320 萬……不心痛嗎?

為什麼聰明投資者轉向「全球型」與「指數型」?

這就是為什麼越來越多懂得財務規劃的退休族,不再執著於高配息,而是轉向佈局具備強大成長動能的標的:

- 全球型 ETF (如 VT): 分散風險至全世界,賺取全球經濟成長的紅利。

- 資產配置型 ETF (如 AOA): 透過 80/20 的股債平衡,自動幫你維持成長與防禦。

- 國家市值型 ETF (如 0050): 鎖定台灣最具競爭力的 50 家龍頭企業,增值能力遠超高配息型。

選擇這些標的,本質上就是在選擇「更高的總報酬」。

雖然它們的配息率不高,但就像我們前面說的,只要總資產漲得夠快,自己「手動賣資產」換現金,不但不會殺雞取卵,錢反而越賣越多。

退休金領取策略:花利息 vs. 賣資產

- 花利息:雖然月月有錢領,心裡很踏實,但資產增值速度僅能勉強跟上通膨(2%)與基本生活(4%)開支。

- 賣資產:雖然配息較少,但其成分股包含全球龍頭企業,具備強大的股價翻倍潛力。

| 比較項目 | 花利息退休策略 | 賣資產退休策略 (總報酬法) |

| 核心邏輯 | 只動用配息,不動用本金 | 關注總報酬,主動提領增值資產 |

| 現金流來源 | 100% 配息 | 由「配息 + 賣資產」 共同組成 |

| 資產成長力 | 較慢 (因選擇高息但低成長標的) | 較快 (佈局全球型、指數型 ETF) |

| 通膨抵抗力 | 容易被通膨侵蝕,購買力下降 | 強,資產增值通常能超越通膨 |

| 提領彈性 | 低,公司發多少,你領多少 | 高,可根據生活需求調整 |

| 最終資產 | 規模維持現狀、縮水或緩慢增長 | 規模較大,越滾越多 |

退休理財真正重要的是「資產配置」

經過 30 年的投資實測與上億元的數據對比,我希望傳達一個核心真相:退休理財真正應該思考的,從來不是「這檔配息領多少?」,而是你的「資產配置」。

因為,在退休路上,大多數投資人最害怕的是「波動」。

他們不願意看到股價突然「暴跌」3%~5%,更受不了 10%~30% 的震盪,寧願穩穩領息。

因此,一個兼具強韌、高成長力的退休投資組合,必須同時具備以下三個支柱:

- 資產多元配置:不單押單一國家或單一產業,分散風險,並留意部位比例。

- 投資長期成長:確保資產增值速度跑贏通膨+生活支出,靠著複利越滾越多。

- 合理提款法則:透過科學的提領率(如 4% 法則),主動創造現金流,而不是被動領息。

我的資產配置退休範例

為了兼顧「成長性」與「穩定現金流」,我建議投資人可以參考以下配置比例,並在退休後每年固定提領 3~4% 作為生活費:

| 資產類別 | 建議比例 | 核心功能 |

| 全球股債 ETF (如 AOA) | 70% | 負責長期成長,抵禦通膨,確保資產持續滾大,透過全球布局分散地區風險。 |

| 穩定幣收益理財 | 20% | 負責穩健現金流,提供優於定存的收益,且與股市不連動。 |

| 不動產抵押擔保債權 | 5% | 分散風險,獲取相對穩定的利息收入。 |

| 其他資產 (現金/黃金) | 5% | 負責緊急預備,應對突發性的資金需求。 |

延伸閱讀:《資產配置笑傲多空!ETF斜槓幣圈年賺8%-12%滾上億》

關於退休理財的常見問題 FAQ

為了讓你的退休金領得久、領得穩,我針對學員最常問的幾個核心痛點做了總結。

Q1:賣資產過生活,錢會不會有花光的一天?

答案是:機率極低。

根據著名的「4% 提領法則」與三一研究(Trinity Study),只要你的資產配置年化總報酬率高於你的提領率(例如資產報酬 8%,你只領 4%),你的本金不但不會花光,還會因為複利效應持續成長。

「三一研究」是一項經典的財務研究,旨在決定退休組合的「安全提領率」,指出在退休期間持有 50% 以上股票並遵循 4%法則(每年提領年初資產的 4%),即使受通膨影響,也有極高機率維持資產,至少長達 30 年不耗盡。

Q2:退休族只買 0050 或成長型 ETF,波動太大心臟受不了怎麼辦?

這就是為什麼你需要「資產配置」。

我不建議退休族「全倉」投入股市。一個健康的退休組合應該像我們建議的:70% 成長型資產 + 20% 穩定幣收益 + 5% 不動產抵押擔保債權 + 5% 備用金。

1.緩衝效應: 當股市大跌時,那 20% 的穩定幣收益能提供穩定的現金流,讓你不必在低點被迫割肉賣股票。詳見《穩定幣收益排行榜:每天更新 15+ 穩定幣 Cefi/Defi 利息,助你年化達 8-12%》。

2.防禦體系: 透過資產配置,你能提高投資組合的財務韌性,有效對抗各種黑天鵝,確保在市場最差的年份依然能優雅生活。

Q3:高配息產品月月領錢很方便,為什麼不建議投資?

因為「方便」是有代價的,而這個代價高達 1 億元。

高配息產品為了配息,往往會剔除高成長性的標的。長期下來,你的資產增值速度會變慢。

此外,配息在台灣還可能面臨二代健保費與所得稅問題。與其讓公司決定發多少,不如追求更高的「總報酬」,然後由你根據需求「主動提領」,這樣更精簡稅務,成長性也更高。

Q4:萬一剛退休就遇到金融海嘯(熊市)怎麼辦?

股市急跌緩漲。即使 2008 年金融海嘯時,S&P 500 大跌 50%,也在後續幾年回漲。

只要你透過 20% 比例的穩定幣產生固定收益,且手中備有 6 個月的生活費,就有一個相對健康的財務組合,能在股市低迷時停止賣出股票,給資產一個「回血期」。

退休族投資結論:資產成長才安心,迷信利息少 1 億

在與無數學員交流的過程中,我發現人們在退休之路上最大的障礙往往是觀念與心態。

許多人一輩子的執念就是:「只花利息,不動本金。」。本篇文章深度拆解,希望讀者記住以下三個退休原則:

- 配息的本質就是「賣資產」。

- 關注「總報酬」,投資高成長資產,長期累積資產。

- 退休後,逐步賣資產過生活。

更多關於李紹鋒的免費學習資源: