「請問老師的資產配置有做再平衡嗎?」

這是學生們常問我的問題之一。

「我沒有主動做再平衡,因為我的資產大部分會自己再平衡。」你沒聽錯,再平衡可以自動化。

「投資再平衡」(Rebalancing investments)是財富管理中一個關鍵但常被忽略的步驟。簡單來說,就是定期調整投資組合,讓資產配置回到原本設定的比例,避免組合因市場波動而風險失衡。

我是李紹鋒(Steve Li),你的資產配置教練。我的投資組合大致維持在經典的股 6 債 4 配置。

這幾年歷經新冠疫情、俄烏戰爭、以哈衝突與美中貿易風波,這樣的配置展現出良好的抗震與穩健報酬。

我主要持有的 ETF──像是 iShares Core Aggressive Allocation ETF(代號:AOA),內部就會自動調整資產權重,依照市場狀況進行再平衡。

再平衡是什麼?

「再平衡」是資產配置中的一個策略。透過定期調整你的投資組合,讓資產配置回到原本設定的比例。一般來說,會建議每年再平衡一次,在年底檢視資產表現的時候進行。

假設你一開始的投資組合是:

- 60% 股票

- 40% 債券

一年後,如果股市大漲,股票可能變成了你資產的 80%,債券只剩下 20%。這時候你的波動風險變高了(因為股票比例變重),這就偏離了原本的風險控制策略,而你不想承受這樣的波動。

再平衡就是在這個時候賣出一些漲多的股票、買進跌多或原本比較少的債券,把比例調回原本的股債 60/40。這樣可以維持風險與報酬的平衡。

再平衡對財富管理的幫助是什麼?建議時間點呢?

✅ 1. 再平衡能維持原本的風險承受力

每個投資人設定資產配置的初衷,通常是根據風險承受度與財務目標決定的。

例如你設定「股 60/債 40」是希望風險不會過高、又有成長性。但隨著股市上漲,股票部位可能不知不覺變成了 80%,整體組合就變得更波動、更容易受市場影響。

再假設「股 80/債 20」 不是你的初衷,這時透過定期再平衡可以讓你回到當初的風險控制,避免「溫水煮青蛙」式的風險。

🛡 2. 再平衡可讓資產長期表現更穩健

根據 Vanguard 的研究,定期再平衡的投資組合,長期下來風險波動會較小、表現更穩定。

報告顯示,最佳策略為每年再平衡一次,最差的是從來不做再平衡:

- Annual and 1%:每年檢查一次,只要資產配置偏離原始比例超過 1%,就執行再平衡。這組合獲得最高的最適化指數(Optimality scale)。

- Never rebalance:若完全不做再平衡,最適化指數幾乎為零。

雖然再平衡會讓人誤以為,長期報酬看起來不如「一直抱著績效最好的資產」,但它提供的是「可控的波動風險」與「心安理得的長期布局」。

📈 3. 再平衡較能落實理性管理

再平衡會讓你定期賣出漲多的資產、買進跌多的資產。這等於在長期投資中,機械式地調整比例配置。

這麼做能讓你避免陷入以下常見投資問題:

- 貪婪:不願賣掉瘋狂上漲的資產,結果泡沫破裂時重傷。

- 恐懼:反而不敢加碼下跌的優質資產,錯失低點。

- 資產過度集中:偏離配置後讓某單一資產占比過高。

再平衡比你靠直覺或情緒操作更有效,因為連專業投資人也難以判斷買賣時機點,結果反而虧損。

但要克服心理障礙很困難,原因稍後細說。

為什麼一般人做不到再平衡?

心理層面是最大障礙

再平衡需要你定期把資產組合調整回原本設定的比例。聽起來簡單,但真正難的是「人性」。

- 當投資人看到某些資產大漲,內心常會想:「會不會還會繼續漲?現在賣掉太可惜了。」;

- 而當某些資產下跌時,又會猶豫:「萬一我進場,它又繼續跌怎麼辦?」

這種心態讓人容易追高殺低,也讓再平衡的「賣漲買跌」變得違反直覺,更會引發對未來判斷錯誤的焦慮。

特別是當某項資產持續下跌時,一般人常會陷入兩難:

- 是價格忽然變便宜?還是公司真的出了問題?

- 應該果斷加碼?還是要停損退出?

- 是不是觀望一個月再決定比較好?

這種不確定感,讓許多投資人遲遲無法執行再平衡。

技術層面也有挑戰

如果你的投資組合相對簡單,例如只持有兩檔 ETF──像是全球股票 ETF(VT)與全球債券 ETF(BNDW)──那麼執行再平衡會相對容易──只需調整兩檔 ETF 比例,就能落實全球股債平衡。

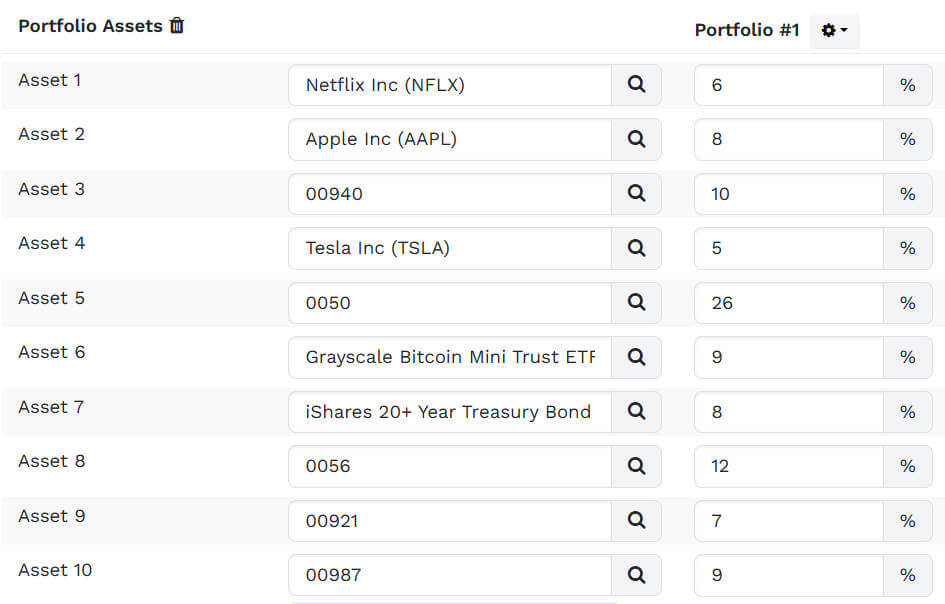

但現實中,許多投資人手上的資產配置往往較為分散(如下圖),可能同時持有多檔個股、配息股、不同類型的債券或基金,資產列表可能不只三頁,比例配置也失衡。

這樣的組合看似多元,但不一定能分散風險,再平衡上也相對複雜。不僅需要定期檢視各項資產的比例、重新計算偏離程度,也難以兼顧資產類別、產業別、所在國家等,還可能涉及交易成本、手續費甚至稅務影響。

因此,當投資組合越複雜,再平衡的難度也越高。

不做再平衡的觀點

再平衡並非完美無缺,也有幾個常見的反證:

1️⃣ 不再平衡,有時報酬更高?

觀點:在長期多頭市場(如美股),不做再平衡,理論上讓資產自然偏向報酬較高的股票,產生複利作用,報酬可能勝過有再平衡的投資組合。

回應:報酬可能更高,但風險也會同步放大。再平衡的主要目的是控制風險、避免在市場反轉時受到重創,並不是追求超額報酬。這取決於你最初的財務目標是什麼。

2️⃣ 頻繁再平衡會增加交易成本與稅賦?

觀點:頻繁買賣資產可能產生不必要的手續費或稅務。

回應:建議設定再平衡頻率(如每年一次),或使用內部自動再平衡的 ETF(如 AOA)降低成本。

3️⃣ 會不會太早賣掉強勢資產?

觀點:當市場處於強勁趨勢時,再平衡可能讓你「賣太早」。

回應:可保留 10% 的自由配置部位(如個股或加密貨幣),兼顧成長空間與風險管理。

4️⃣ 低波動資產不需要再平衡?

觀點:像投資級別債券、短天期國庫券或穩定幣,波動小,感覺沒必要常常動它。

回應: 波動雖小,但成長型資產比例也可能較低,長期下來仍可能拖慢整體報酬。透過定期檢視並再平衡,能讓資產更貼近大盤或整體市場的表現,避免整體報酬因「保守資產佔比過高」而落後。

我的再平衡策略:自動再平衡 + 自由成長

| 類別 | 原始配置比例 | 功能 | 是否再平衡 |

| AOA ETF | 70% | 核心組合,全球股 8 債 2 ETF | 是,但無需手動操作,每半年自動再平衡 |

| 個股+加密貨幣 | 10% | 探索未來,增加高報酬潛力 | 否,放任成長,追求超額回報 |

| 穩定幣 | 20% | 流動性佳,可視為資產避風港 | 否,在不同項目收益間搬磚 |

1. 使用 AOA ETF 達到 70% 自動再平衡

- AOA 是由 80% 全球股票 + 20% 全球債券組成的 ETF,且每半年自動再平衡一次,將資產比例拉回原始設定。

- 透過這樣的股債平衡 ETF,你只要買進並持有,就能無需自己頻繁調整,即可在該部位自動維持股債比在 80/20。

- 我的配置比例中有 70% 為 AOA,因此 AOA 可讓我的總資產持有 56% 的股票 + 14% 的債券。

2. 10% 個股與加密貨幣,允許自由成長

- 將投資組合中的 10% 留給高波動、潛在報酬高的個股與加密資產,可以探索成長機會。

- 這部分屬於自己管理,你可以決定是否再平衡,我個人允許它自由成長,取得超額報酬,你可以在 eToro 看到這部位的績效(eToro 註冊專屬優惠連結)。

3. 20% 穩定幣,兼顧利息與風險控制

- 美元穩定幣、歐元穩定幣等佔資產配置 20%,作用為是提供穩定資金池,並兼顧市場收益。

- 選擇具備穩定利息的穩定幣並分散平台與幣別,可以讓資金穩健成長,同時保有流動性與低風險,進可攻,退可守。

✅ 結論:再平衡是為了走得久

再平衡不是追求最高報酬的工具,而是一種穩健的風險管理機制。長期而言,走得穩比走得快更重要。

它能幫助投資人定期校正方向,避免資產配置過度偏離,進而落後市場或暴露過多風險。

透過像 AOA 這類自動再平衡的 ETF,你可以用更簡單的方式,兼顧紀律與效率;搭配靈活配置的成長型資產與穩定幣,也能讓投資組合更符合個人風格與目標,並享受高成長資產的漲幅。

更多關於李紹鋒的免費學習資源: